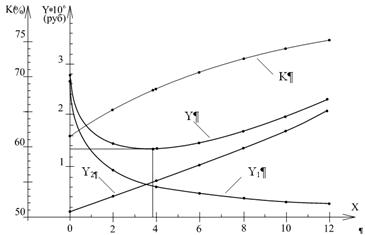

В этой связи, нами была осуществлена оптимизация суммарных затрат (Y) (убытки, связанные с неопределенностью в процессе принятия управляющих решений (Y1) и стоимость прогнозирования (Y2), причем, Y=Y1 +Y2). Зависимость Y(X) характеризуется снижением суммарных затрат до определенного предела, после которого она начинает расти, т.к. с этого момента затраты на убытки, связанные с неопределенностью при принятии решений превышают затраты на прогнозирование. Как показывает опыт, затраты Y1(X) с увеличением X снижаются, а затраты Y2(X) с увеличением X растут. Соответственно, можно установить такое значение X зависимости Y(X), которому будут соответствовать минимальные затраты Y. Для решения этой задачи воспользуемся методом кубической сплайн-интерполяцией [1, 2, 3]. Исходные данные для решения задачи оптимизации, для рассматриваемого нами предприятия, в нашем случае сведены в таблицу (табл.1).

Таблица 1. Зависимость точности прогнозирования от затрат на прогнозирование

|

Исходные данные |

|||

K |

65 |

71 |

73,5 |

|

X |

2 |

6 |

10 |

|

Y1 |

3,2 |

0,58 |

0,32 |

|

Y2 |

0,4 |

1,02 |

1,7 |

|

Суммарные затраты на прогнозирование Y1 и Y2 |

|||

Y |

1,46 |

1,42 |

1,92 |

Пусть интерполируемая функция Y(X) задана своими значениями Yi в узлах Xi, (i=0, 1, ..., n). Длину частичного отрезка [Xi-1, Xi] обозначим hi:

.

.

Будем искать кубический сплайн на каждом из частичных отрезков [Xi-1, Xi]:

где ![]() - неизвестные постоянные (коэффициенты уравнения).

- неизвестные постоянные (коэффициенты уравнения).

После нахождения необходимых коэффициентов задачи, подставляем полученные значения Y(X) в исходное выражение для кубического сплайна, определяем точку с оптимальными затратами [4]. Полученную оптимальную точку нанесем на график суммарной функции (рис. 1). Также построим зависимость ![]() на той же оси X, где отложена зависимость

на той же оси X, где отложена зависимость ![]() . После проведения расчетов необходимо установить в какой мере найденное значение Y отвечает минимуму затрат. Этому оптимальному

. После проведения расчетов необходимо установить в какой мере найденное значение Y отвечает минимуму затрат. Этому оптимальному ![]() также соответствует точка на кривой

также соответствует точка на кривой ![]() . При любом изменении количества прогнозов у нас получится ситуация при которой затраты будут возрастать.

. При любом изменении количества прогнозов у нас получится ситуация при которой затраты будут возрастать.

Рисунок 1. Зависимость Y1,Y2, Y, K от X и установление оптимальных Y*

СПИСОК ЛИТЕРАТУТРЫ

- Бахвалов Н.С. Численные методы. М.:Наука, 1973.

- Пирумов У.Г. Численные методы:Учеб. Пособие для студ. втузов. - 2-е изд., перераб. и доп. - М.:Дрофа, 2003. - 224с.:ил.

- Ильин В.А., Куркина А.В. Высшая математика: Учебник. - 2-е изд., перераб. и доп. - М.:ТК Велби, Изд-во Проспект, 2004. - 600 с.

- Пантелеев А. В., Летова Т.А. Методы оптимизации в примерах и задачах: Учеб. пособие -М.:Высш. шк., 2002. - 544с.: ил.