Повышение эффективности программно-целевого финансирования и мониторинга исполнения государственных (муниципальных) программ органами федерального казначейства сохраняет свою актуальность в условиях реализации положений Бюджетного кодекса Российской Федерации, обеспечивающих создание нормативных документов для формирования и исполнения бюджетов всех уровней на основе государственных и муниципальных программ.

Однако, если вопросам формирования программной структуры бюджета уделяется особое внимание как среди практиков, так и ученых, то изучение особенностей исполнения расходов бюджета в форме целевых программ не находит должного отражения в экономической литературе.

Цель исследования – выявить проблемы деятельности органов Федерального казначейства, сдерживающие повышение эффективности исполнения государственных (муниципальных) программ. Разработать рекомендации по реализации программно-целевых принципов финансирования бюджетных расходов органами казначейства и, как следствие, по повышению эффективности управления расходами бюджетов, что особенно актуально в период неблагоприятной внешнеэкономической и внешнеполитической конъюнктуры.

Материалы и методы исследования

В современных условиях в отечественной практике не вызывает дискуссий необходимость развития программно-целевого метода формирования расходов бюджета как метода управления общественными финансами, уже проработаны методологическая и нормативно-правовая базы по этому вопросу. Так, в 2013 году внесены изменения в название и содержание статьи 179 Бюджетного кодекса Российской Федерации, которая получила название «Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы» [2]. В содержание статьи внесены изменения в части отражения государственных (муниципальных) программ как основного элемента бюджетного процесса, а также закреплен порядок принятия решений о разработке государственных программ и определения объема бюджетных ассигнований на финансовое обеспечение государственных (муниципальных) программ, которые утверждаются законом (решением) о бюджете по соответствующим целевым статьям.

В соответствии с положениями Бюджетного кодекса федеральный бюджет на 2015–2017 годы сформирован по программно-целевому принципу по 5 направлениям, которые охватывают все сферы концепции долгосрочного социально-экономического развития Российской Федерации и соответствуют перечню государственных программ Российской Федерации, утвержденному распоряжением Правительства Российской Федерации от 11 ноября 2010 г. № 1950-р. (табл. 1).

Таблица 1

Программная структура расходов федерального бюджета на 2015 год и на плановый период 2016 и 2017 годов, млн рублей [2]

|

Показатели |

2015 год |

2016 год |

2017 год |

|||

|

Паспорт |

Проект |

Паспорт |

Проект |

Паспорт |

Проект |

|

|

Расходы на реализацию государственных программ, всего в том числе по направлениям: |

8 443 226,1 |

8 757 713,8 |

8 530 218,2 |

8 787 771,1 |

8 893 811,0 |

8 755 375,0 |

|

I. Новое качество жизни (12 программ) |

3 432 558,1 |

3 563 650,2 |

3 394 970,3 |

3 520 412,9 |

3 514 799,4 |

3 348 807,8 |

|

II. Инновационное развитие и модернизация экономики (17 программ), без закрытой части |

2 090 937,4 |

2 286 963,9 |

2 068 338,7 |

2 228 297,1 |

2 122 527,3 |

2 286 977,0 |

|

III. Обеспечение национальной безопасности (1 программа), без закрытой части |

0,0 |

1 444,4 |

0,0 |

1 476,8 |

0,0 |

1 369,4 |

|

IV. Сбалансированное региональное развитие (5 программ) |

771 255,6 |

774 629,1 |

784 771,3 |

785 082,6 |

836 619,3 |

802 800,4 |

|

V. Эффективное государство (4 программы), без закрытой части |

1 194 061,4 |

1 147 080,7 |

1 239 960,7 |

1 194 916,0 |

1 327 296,6 |

1 237 540,1 |

|

Расходы на реализацию государственных программ (закрытая часть) |

954 413,6 |

983 945,3 |

1 042 177,3 |

1 057 585,7 |

1 092 568,5 |

1 077 880,4 |

Таким образом, кассовое исполнение утвержденных программ становится важной задачей стратегического управления общественными финансами. Государственные (муниципальные) программы должны стать ключевым механизмом, обеспечивающим оптимизацию и результативность бюджетных расходов, что требует обеспечения целевого финансирования целевых программ бюджетов в рамках доходов бюджетов. Целевые бюджетные программы не могут финансироваться в объеме, превышающем доходы бюджета, при условии отсутствия дополнительных внебюджетных инвестиций.

Кассовое исполнение государственных (муниципальных) программ призвано обеспечить их большую прозрачность для общества и создание более широких возможностей для оценки их эффективности. Представляется, что исполнение программной структуры расходов бюджетов органами казначейства должно учитывать бюджетные правила, которые, с одной стороны, ограничивают чрезмерный рост расходов в случае благоприятной ценовой конъюнктуры, а, с другой – не позволяют резко сокращать расходы, что позволит обеспечивать противодействие бюджетным рискам. По государственным программам ежегодно должна проводиться оценка эффективности их реализации. Результаты кассового исполнения государственных программ как в режиме он-лайн, так и по отчетным данным должны обеспечивать принятие решения о необходимости прекращения или об изменении, начиная с очередного финансового, ранее утвержденной государственной (муниципальной) программы.

В этой связи отметим, что на практике в органах казначейства не составляются отдельные отчеты по государственным (муниципальным) программам, а формируются отчетные формы об исполнении бюджетов. Например, по исполнению федерального бюджета формируются следующие отчеты:

– ежемесячный – ф. 0503117;

– ежеквартальный и годовой отчет ф. 0503011;

– The information on execution of budgets (English version) / Government finance statistics reporting of the Russian Federation – Отчет об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов (ГВФ), в котором данные отражаются на английском языке;

– The information on execution of budgets (English version)/ Government finance statistics reporting of the Russian Federation – Отчетность по статистике государственных финансов Российской Федерации в соответствии с методологией Международного валютного фонда, информация как и в предыдущем отчете представляется на английском языке.

В соответствии с перечисленными отчетами исполнение государственных (муниципальных) программ может быть проанализировано по кодам бюджетной классификации (КБК). Действительно, КБК утверждены Минфином Российской Федерации и являются едиными для бюджетов бюджетной системы страны, а целевые статьи КБК отражают государственные программы, их подпрограммы, подлежащие исполнению за счет средств федерального бюджета.

Встраивание государственных (муниципальных) программ в процесс исполнения бюджета

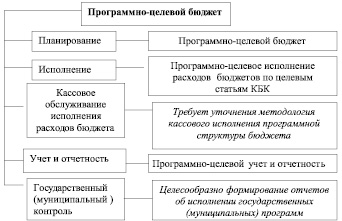

В государственных программах планируется более полно отразить комплекс мер и инструментов государственной политики, в том числе регламентировать выделение дополнительных ресурсов, увязав их с достижением целей и результатов соответствующих государственных программ, что должно найти отражение в программном обеспечении финансирования расходов бюджетов (рисунок).

Таким образом, кассовое исполнение утвержденных программ становится важной задачей стратегического управления общественными финансами. Государственные (муниципальные) программы должны стать ключевым механизмом, обеспечивающим оптимизацию и результативность бюджетных расходов [1], что требует обеспечения финансирования целевых программ бюджетов в рамках источников их финансового обеспечения, в том числе за счет бюджетов. Целевые бюджетные программы не могут финансироваться в объеме, превышающем доходы бюджета, при условии отсутствия дополнительных внебюджетных инвестиций.

На практике важно различать два аспекта деятельности органов казначейства в процессе кассового исполнения государственных (муниципальных) программ.

Во-первых, функциональный аспект, обусловленный возложенной на органы Федерального казначейства задачей кассового исполнения расходов бюджетов. В этой связи финансирование государственных (муниципальных) программ осуществляется путем перечисления получателям бюджетных средств в соответствии с бюджетной росписью, лимитами бюджетных обязательств по кодам бюджетной классификации.

Переход к практике кассового исполнения программной структуры бюджетов потребовал изменения порядка составления и утверждения бюджетов, корректировки бюджетной классификации Российской Федерации, формирования статистических данных, являющихся базовыми для показателей результативности.

Особая роль в КБК, как отмечалось выше, отводится целевым статьям расходов бюджета, которые обеспечивают привязку бюджетных ассигнований к государственным программам.

Второй аспект касается участия Федерального казначейства в разработке и реализации государственных программ Российской Федерации (табл. 2).

Таблица 2

Государственные программы Российской Федерации, в реализации которых принимает участие Федеральное казначейство

|

Наименование госпрограммы РФ |

Статус госпрограммы РФ |

Ответственный исполнитель госпрограммы РФ |

Роль ФК в разработке и реализации госпрограммы РФ |

|

Управление госфинансами и регулирование финансовых рынков |

Утверждена |

Министерство финансов Российской Федерации |

Участник |

|

Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации |

Утверждена |

Министерство строительства и жилищно-коммунального хозяйства Российской Федерации |

Участник |

|

Обеспечение обороноспособности страны |

Не утверждена |

Министерство обороны Российской Федерации |

Участник |

Обратим внимание, что программное финансирование расходных обязательств публично-правовых образований выявило следующие проблемы, требующие своего решения:

– во-первых, объективный выбор индикаторов результативности расходов бюджетов по государственным (целевым) программам;

– во-вторых, повышение эффективности управления государственными и муниципальными программами, что предполагает передачу соответствующей информации по их исполнению в Министерство финансов Российской Федерации и в Счетную палату [7].

Результаты исследования и их обсуждение

Исследуя вопросы кассового исполнения государственных и муниципальных программ, автор согласен с мнением С.Б. Гуральникова о важности такого аспекта деятельности органов Федерального казначейства, как организация информационного взаимодействия между органами казначейства и его клиентами [3]. Отметим, что о необходимости анализа исполнения государственных программ, их показателей и приоритетов, а также выявлении резервов, которые можно направить на экономическое и социальное развитие страны, говорил Президент Российской Федерации В.В. Путин на расширенном заседании Коллегии Счетной палаты [4].

Таким образом, решение проблем повышения качества исполнения и управления государственными и муниципальными программами, по мнению автора, требуют:

● в части программного обеспечения:

– внесения изменений в бюджетную классификацию, в порядок учета и бюджетную отчетность, что соответственно повысит качество мониторинга исполнения государственных (муниципальных) программ. По-нашему мнению, представляется целесообразным формировать отчеты об исполнении не только бюджетов, но и отдельно целевых программ по уровням бюджетной системы, что обеспечит прозрачность их финансирования.

Интересно отметить, что формирование отчетов об исполнении государственных (муниципальных) программ позволит четко разграничить все источники финансового обеспечения этих программ, в том числе и за счет предоставления бюджетных субсидий;

– учета исполнения бюджетов всех уровней бюджетной системы Российской Федерации: федерального, субъектов Российской Федерации и местных бюджетов с применением программного продукта, обеспечивающего кассовое исполнение государственных и муниципальных программ;

– обязательного использования единых отраслевых стандартов при финансировании мероприятий и достижении индикаторов целевых программ, что является необходимым условием для принятий конкретных управленческих решений в рамках исполнения государственных (муниципальных) программ.

● В части совершенствования методологии кассового исполнения государственных программ целесообразно осуществить:

– полное отражение и учет влияния на целевые индикаторы при исполнении государственных программ всех инструментов государственной политики – не только бюджетных расходов, но и применения налоговых льгот, мер тарифного регулирования, нормативного регулирования, что должно находить отражение в техническом задании на осуществление государственных (муниципальных) услуг;

– доработку методики оценки эффективности государственных программ, используя данные органов казначейства по лицевым счетам получателей бюджетных средств в рамках кодов бюджетной классификации финансирования целевых программ;

– формирование отчетов об исполнении государственных программ с отражением результатов по целевым программам.

В целях интеграции процессов формирования бюджета и государственных программ необходимо обеспечить одновременное представление в Государственную Думу Федерального Собрания Российской Федерации проекта федерального бюджета на очередной финансовый год и плановый период и проектов изменений в государственные программы.

Доработка порядка принятия решений, определяющих состав и объем бюджетных расходов, предполагает:

– разработку долгосрочных бюджетных государственных и муниципальных программ, содержащих предельные объемы расходов на реализацию программ;

– осуществлять перечисление бюджетных ассигнований с лицевого счета на осуществление государственных (муниципальных) программ только при наличии утвержденной документации;

– исполнение всех решений и поручений в пределах утвержденных предельных объемов расходов на реализацию государственных программ с увязкой с планируемыми результатами;

– расширение полномочий ответственных исполнителей при формировании и реализации государственных программ по перераспределению средств внутри государственных программ, в том числе при исполнении территориальных бюджетов.

В то же время при разработке паспорта государственной (муниципальной) программы необходимо учитывать, что «программный» бюджет, с одной стороны, должен отражать индикаторы результативности финансирования мероприятий программы, а, с другой стороны, важно четко и объективно финансировать эти мероприятия.

Учитывая, сохраняющуюся дефицитность бюджетов, считаем, что реализация целевых программ, обеспечивающих финансирование расходных обязательств публично-правовых образований, будет напрямую зависеть от ликвидности счетов соответствующих бюджетов. То есть при сохраняющейся экономической ситуации в стране и ограниченности доходных источников, значение государственных (муниципальных) программ особо возрастает с целью не только обеспечения финансирования конституционных обязательств, но и «создания условий по обеспечению устойчивого развития экономики и социальной стабильности в период наиболее сильного влияния неблагоприятной внешнеэкономической и внешнеполитической конъюнктуры» [7].

Представляется целесообразным включать в паспорта государственных и муниципальных программ механизмы стимулирования и поддержки субъектов Российской Федерации и муниципальных образований за достижение лучших показателей реализации государственных программ (как по абсолютным значениям, так и в динамике), что позволит повысить ликвидность соответствующих бюджетов.

Выводы

Таким образом, реализация именно программно-целевых принципов финансирования расходов бюджетов органами Федерального казначейства должна обеспечить эффективное бюджетное финансирование в соответствии с решаемыми мероприятиями этих программ в течение всего года.

Библиографическая ссылка

Богославцева Л.В. К ВОПРОСУ О РОЛИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА В ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ФИНАНСИРОВАНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ПРОГРАММ // Успехи современного естествознания. – 2015. – № 1-2. – С. 260-264;URL: https://natural-sciences.ru/ru/article/view?id=34826 (дата обращения: 20.04.2024).