Scientific journal

Advances in current natural sciences

ISSN 1681-7494

"Перечень" ВАК

ИФ РИНЦ = 0,976

FOREIGN EXPERIENCE OF TAXATION SMALL BUSINESS

Российская экономика развивается в сложных, противоречивых условиях, испытывая на себе действие ряда позитивных и негативных факторов. Одним из ключевых факторов, оказывающих влияние на развитие современной экономики, и в частности на предпринимательскую деятельность, является действующая налоговая политика государства. Манипулируя налоговой политикой, государство стимулирует экономическое развитие ил и сдерживает его [2, с. 626].

В странах с развитым малым бизнесом проводится активная политика поддержки предпринимательских инициатив, созданы и действуют эффективные механизмы помощи предпринимательству. Знание зарубежного опыта необходимо, чтобы не повторять ошибки, а использовать наработанный веками опыт, ускорить процесс цивилизованных рыночных преобразований в России [3, с. 81].

Законодательство развитых стран относит малый бизнес к особым субъектам государственного регулирования. Особенности налогообложения малого бизнеса определяет его социальная значимость и массовость. При этом определяются цели экономического развития.

Экономической политикой большинства развитых стран создается благоприятная среда для малых предприятий. Это делается для компенсации меньших возможностей данной категории предприятий.

Важным моментом при налогообложении малого бизнеса является количественный и качественный критерий.

Численность работников предприятия, оборот, активы, прибыли относится к количественным критериям. Во всех странах количественный критерий – количество работников, занятых на предприятии. Остальные параметры обычно отличаются в разных странах и между собой.

Для примера рассмотрим критерии отнесения предприятий к малым в развитых странах.

В Европе параметрами, позволяющими отнести предприятия к малым, являются: численностью занятых работников, товарооборот – менее 40 млн евро, или балансовая стоимость активов – менее 27 млн евро, а также экономическая независимость малых предприятий. В разных европейских странах количественные критерии различны.

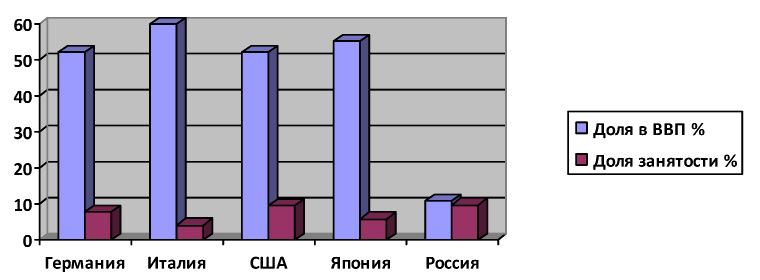

Таблица 1

Доля малого и среднего бизнеса в ВВП и занятости в развитых странах

|

Страна |

Количество предприятий, тыс. |

Количество работающих, млн |

Доля малого бизнеса в ВВП, % |

Количество работающих на одном предприятии, ед. |

|

Германия |

2290 |

18,5 |

50-52 |

8,0 |

|

Италия |

3920 |

16,8 |

57-60 |

4,2 |

|

США |

7300 |

70,2 |

50-52 |

9,6 |

|

Япония |

6450 |

39,5 |

52-55 |

6,0 |

|

Россия |

844 |

8,3 |

10-11 |

9,9 |

Рис. 1. Доля малого и среднего бизнеса в ВВП и занятости в развитых странах

В Австрии критерии: число работающих – менее 50 человек, годовой доход предприятия– менее 5 млн евро, или балансовая стоимость активов – менее 2 млн евро. Кроме того, доля внешних собственников в предприятии не более 25 %. Данный критерий аналогичен в России.

В Германии основные критерии отнесения предприятия к малому: численность работающих составляет 1–49 человек, размер складочного капитала – менее 5 млн евро и объем годового оборота – менее 7 млн евро. Критерии отнесения к средним предприятиям: численность работающих от 50 до 249 человек, размер складочного капитала менее 27 млн евро, объем годового оборота – менее 40 млн евро. Все предприятия ремесленной торговли относят к малым, если они внесены в реестр ремесленной торговли, вне зависимости от размеров предприятия и вида деятельности.

В Португалии, условия отнесения предприятий к малым и средним: деятельность в сфере материального производства, горнодобывающей отрасли, оказание услуг другим предприятиям, оптовая и розничная торговля. Годовой оборот менее 12,3 млн евро, а доля участия в других предприятиях не более 50 %.

В Швеции главный параметр оценки предприятия как субъекта малого: предпринимательства численность работающих менее 200 человек. Кроме того, малые предприятия классифицируют по: стадии роста, географической и отраслевой принадлежности, характеристикам владельцев и управляющих, типам проблем, характерным для предприятия.

Во Франции основные критерии: количество работающих на предприятии, размер складочного капитала и объем годового оборота.

В США малые предприятия: количество работников в соответствии с видом деятельности до 100; 500; 750; 1000 и 1500 человек. Объем годового дохода от 0,75 млн. до 20 млн. долл. По остальным критериям предприятия, отнесенные в США к малым, в европейских странах должны считаться средними и крупными.

Налоговое законодательство большинства стран при определении «малого предприятия» использует количественные показатели, дополненные качественными характеристиками. Некоторые государства, помимо критериев классификации предприятий к субъектам малых, относят данную категорию к льготной.

В международной практике существует два основных варианта налогообложения малых предприятий:

1) налоговые льготы по налогу на прибыль, иногда по НДС;

2) применение специальных налоговых режимов.

В развитых странах часто применяют льготы по налогу на прибыль прямые и косвенные. Самая распространенная косвенная льгота, применение ускоренной амортизации для некоторых видов оборудования, используемого в первостепенных отраслях, для НИОКР. Для остального имущества, в основном, используется комбинированный метод, то есть в начале применяется амортизация по методу убывающего остатка, потом – линейная.

Так, например, в Великобритании стоимость инновационного оборудования списывается в первый год его использования. Во Франции списание стоимости в первый год эксплуатации используется для компьютеров; в отношении новейшего оборудования возможно списание до 50 % стоимости. В Германии в отношении имущества, используемого для НИОКР, списание производится до 40 %. То есть, на малые предприятия, у которых в основном офисное оборудование, льготы в виде амортизации не значительны.

Значимая льгота для малого предпринимательства – пониженная ставка по налогу на прибыль. Практика такого льготирования часто используется во многих развитых. В США ставка колеблется от 15 % до 34 %, во Франции от 33,3 % до 36 %, в Канаде от 22 % до 43 %, в Великобритании от 22 % до 30 %.

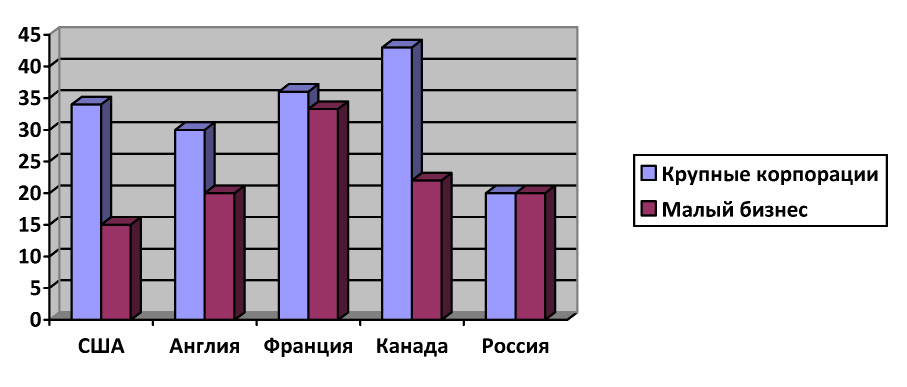

Таблица 2

Анализ налоговых ставок по налогу на прибыль для малых и крупных предприятий в России и за рубежом

|

США |

Англия |

Франция |

Канада |

Россия |

|

|

Крупные предприятия |

34 |

30 |

36 |

43 |

20 |

|

Малый бизнес |

15 |

20 |

33,3 |

22 |

20 |

Рис. 2 Налоговые ставки по налогу на прибыль для малых и крупных предприятий в России

и за рубежом

В России единая ставка по налогу

на прибыль для всех видов организаций – 20 %

Анализ зарубежного опыта налогообложения малых предприятий показал, что в развитых странах малые предприятия – особый субъект государства. Система налогообложения малого бизнеса в развитых странах движется к максимальному усовершенствованию, упрощению, уходу от сложных и трудоемких налоговых

схем.

Знание зарубежного опыта необходимо, чтобы не повторять ошибки, использовать наработанный опыт, ускорить процесс цивилизованных рыночных преобразований в России [3, с. 81].

Библиографическая ссылка

Леликова Н.А., Конвисарова Е.В. ЗАРУБЕЖНЫЙ ОПЫТ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА // Успехи современного естествознания. 2014. № 12-2. С. 127-129;URL: https://natural-sciences.ru/en/article/view?id=34552 (дата обращения: 16.05.2026).