Машиностроение, являясь одной из базовых отраслей российской экономики, наиболее тяжело пережило кризис 90-х годов 20-го века. В этот период производственные мощности сократились почти на треть, что оказало негативное влияние на весь промышленный сектор страны. С открытием границ стало очевидным отставание выпускаемой продукции по множеству параметров от зарубежных аналогов.

Предпринятые усилия по модернизации промышленности республики только начали давать эффект. Этот процесс основывался на государственных мерах поддержки, зафиксированных в отраслевых концепциях и имеющихся источниках кредитования и инвестирования. Многие предприятия воспользовались открывшимися возможностями доступа к инвестиционным ресурсам. По планам техперевооружения в 2010 году проведена работа по приобретению и установке высокопроизводительного современного оборудования на таких предприятиях как: ЗАО «Кабельный завод «Кавказкабель», ОАО «Терекалмаз», ОАО «Телемеханика», ООО «Севкаврентген-Д», ЗАО «ЭРПАК», ООО Обувная фабрика «Комплект». Общая сумма вложений на техперевооружение в 2013 году составила более 600 млн рублей.

За счет этих и других мероприятий была снижена общая доля убыточных предприятий на территории республики.

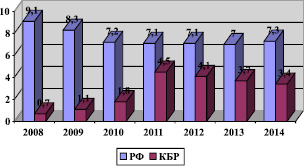

Положительные тенденции последних лет в машиностроении обеспечили рост рентабельности выпуска товарной продукции с 5,4 % в 2000 г. до 12,5 % в 2014 г. Одновременно сократилась, естественно, и доля убыточных предприятий с 40,3 % до 26,4 % в 2012 г., хотя в 2014 г. она снова возросла до 40,9 % (в связи с резким падением спроса). Снизился темп роста кредиторской и дебиторской задолженности.

В последнее время в республике ведется активная работа по созданию благоприятного инвестиционного климата, повышению инвестиционной привлекательности предприятий. По мере оживления производственной деятельности общая стратегия промышленной политики сориентирована на развитие обрабатывающих отраслей промышленности с применением современных технологий, на постепенный переход от трудоемких к наукоемким, инновационно-направленным к высокотехнологичным отраслям, обеспечивающим выпуск высококонкурентной продукции.

Несмотря на то, что в последние годы доля машиностроения в объеме промышленного производства в целом по России неуклонно возрастает, в то же время постоянно падает доля прогрессивных видов продукции. Удельный вес станков с числовым программным обеспечением в общем объеме производимых металлорежущих станков уменьшился с 22,6 % в 1990 г. до 2,4 % в 2003 г., станков высокой и особо высокой точности – соответственно с 10,4 % до 0,4 %. На «старую» же продукцию с далекими от нынешних стандартов потребительскими (технико-технологическими) параметрами спрос невысок и, как уже говорилось выше, сохраняется только в силу ее ценовой конкурентоспособности. Такая ситуация возникла в результате девальвации рубля после кризиса 1998 года. В 1999–2005 гг. производство продукции машиностроения увеличилось на 17–20 %. Поскольку коренного повышения конкурентоспособности отечественных товаров не происходило, основную роль здесь сыграл ценовой фактор, временно заблокировавший приток импорта; по мере стабилизации ситуации и роста курса национальной валюты тенденция увеличения импорта была восстановлена, а темпы роста продукции отечественного машиностроения в 2005–2009 гг. резко замедлились до 7–2 %.

Основная причина неспособности отечественного машиностроения производить высоко качественную продукцию заключается в устаревшей материально-технической базе и низкой инвестиционной активности в отрасли [1]. Машиностроение относится к числу тех обрабатывающих отраслей промышленности, где за период кризиса 90-х и 2008 годов масштабы сокращения инвестиций оказались весьма значительны, особенно по сравнению с отраслями по добыче сырья и топлива. Изменение доли инвестиций в машиностроение показано на рис. 2.

Рис. 1. Рентабельность и доля убыточных предприятий машиностроения, %

Рис. 2. Доля инвестиций в машиностроение в общем объеме инвестиций в промышленность, в %

Что же касается инвестиций в машиностроительный комплекс Кабардино-Балкарской республики, то их доля в общем объеме инвестиций в промышленность незначительна. Наименее инвестиционно активным для данного комнлекса был нериод с 1999–2001 год, а также 2008 и 2009 года, когда доля инвестиций не превышала 1–2 % от общего объема инвестиций в промышленность. Наибольшая доля инвестиций в промышленности направляется на развитие топливно-энергетического комплекса в целом, а в регионе в основном это такие отрасли промышленности как сельское хозяйство, строительство, производство и распределение энергии.

Индекс физического объема инвестиций в машины, оборудование и транспортные средства, представлен в табл. 1 [5].

Таблица 1

Индекс физического объема инвестиций в машины, оборудование, транспортные средства, осуществляемых при реконструкции и модернизации по видам экономической деятельности (в сопоставимых ценах; в процентах к предыдущему году)

|

2010 |

2011 |

2012 |

2013 |

|

|

Всего |

95,6 |

119,5 |

105,4 |

96,2 |

|

Производство Прочих Неметаллических Минеральных Продуктов |

92,3 |

183,9 |

50,0 |

159,0 |

|

Металлургическое Производство |

74,5 |

93,1 |

117,0 |

72,2 |

|

Производство Готовых Металлических Изделий |

в 2,0р. |

126,0 |

145,3 |

66,5 |

|

Производство Электрических Машин И Электрооборудования |

72,4 |

101,2 |

109,1 |

161,5 |

|

Производство Электронных Компонентов,Аппаратуры Для Радио,Телевидения И Связи |

20,0 |

в 5,5р. |

99,4 |

85,3 |

|

Производство Машин И Оборудования |

83,2 |

134,0 |

92,8 |

112,1 |

|

Производство, Передача И Распределение Электроэнергии, Газа, Пара И Горячей Воды |

107,1 |

115,4 |

99,1 |

105,3 |

|

Сбор, Очистка И Распределение Воды |

117,9 |

78,1 |

173,5 |

115,5 |

|

Строительство |

89,7 |

179,8 |

82,3 |

76,6 |

|

Торговля Автотранспортными Средствами И Мотоциклами, Их Техническое Обслуживание И Ремонт |

94,0 |

123,5 |

117,0 |

156,6 |

Приложение. Составлено авторами по данным Федеральной службы государственной статистики, Госкомстата КБР.

Рис. 3. Доля инвестиций в машиностроение в общем объеме инвестиций в промышленность, в %. Приложение. Составлено по данным Федеральной службы государственной статистики, Госкомстата КБР

В целом доля инвестиций в машиностроительный комплекс упала, с 23 % в 1990 г. до 9,7 % в 1998 г. В последующие два года (1999–2000 гг.) доля инвестиций в машиностроительный комплекс уменьшилась более чем на 2 % и приблизилась к 7 % от всех инвестиций в промышленность. На протяжении следующих лет с 2001–2005 гг. доля инвестиций сохранялась на том же уровне. Это свидетельствует о стагнации уровня инвестиционной привлекательности машиностроения по сравнению с другими отраслями промышленности.

На основе выше проведенного исследования, были выделены основные факторы, сдерживающие развитие машиностроительного комплекса в Кабардино-Балкарской республике: высокий уровень износа основных фондов при низком уровне инвестиционной активности; применение ресурсоемких технологий, наряду с устаревшими способами организации производства; отсутствие стратегической программы развития машиностроительного комплекса региона; низкий уровень производительности труда при длительном производственном цикле; недозагруженность производственных мощностей, в связи с отсутствием постоянного спроса на выпускаемую продукцию; высокая капиталоемкость производства; усиление конкуренции со стороны иностранных производителей машиностроительной продукции.

Важнейшей проблемой развития машиностроения остается улучшение технологической базы производства на основе замещения устаревших технологий и основных фондов современными, более производительными и эффективными. Средний возраст парка российского машиностроения к 2005 году, по экспертным оценкам достиг 18–20 лет, при высокой степени морального и физического износа. Хотя после 1998 г. несколько улучшилась динамика коэффициента обновления основных фондов: в машиностроении он увеличился в 1,8 раза, однако, коэффициент их выбытия очень низок и вплоть до последнего времени составлял немногим более 1 %. Такое состояние производственного аппарата машиностроения затрудняет удовлетворение внутреннего спроса на машинотехническую продукцию.

В качестве ключевого фактора отставания машиностроительного комплекса Кабардино-Балкарской республики по рассмотренным показателям от средне российского уровня была выделена высокая степень износа основных фондов (таблица).

Таблица 2

Уровень износа основных производственных фондов в промышленности (в % от общей стоимости фондов на конец года)

|

1992 |

1995 |

2000 |

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Вся обрабатывающая промышленность |

45,2 |

48,5 |

52,9 |

51,3 |

51,8 |

49,5 |

48,1 |

46,0 |

45,7 |

42,2 |

42,9 |

|

Машиностроение и металлообработка |

45,5 |

47,5 |

53,2 |

55,3 |

53,1 |

49,9 |

47,6 |

47,1 |

45,6 |

45,0 |

44,3 |

Рис. 4. Динамика возрастной структуры производственного оборудования в промышленности, %

В последние годы наметилась негативная тенденция роста степени износа основных производственных фондов, опережающими среднее значение по стране темпами, что свидетельствует об ухудшении ситуации в машиностроительном комплексе уже в краткосрочной перспективе.

На сегодняшний день средний возраст станочного парка машиностроения составляет 16–21 год. Стандартная мера «старости» станков приблизительно равняется десяти годам. В частности, в судостроении, радиоэлектронном комплексе, вертолетной индустрии износ оборудования превышает 65 % [4].

Причина такой динамики кроется в уменьшении поступлений нового оборудования на производство, особенно высокоэффективных станков, а также в увеличении износа активной части основных производственных фондов. Уровень износа основных производственных фондов в промышленности характеризуется данными, приведенными в табл. 2 [5].

Старение основных производственных фондов естественным образом отражается на структуре инвестиционных затрат промышленности России. В ней более быстрыми темпами возрастает доля затрат на капитальный ремонт физически изношенной и морально устаревшей техники, опережая темпы роста инвестиций в основной капитал.

Станочный парк в рассматриваемой динамике характеризуется постепенным уменьшением количества оборудования, ухудшением его технических характеристик, нарастанием физического износа и «старением».

Анализ представленной динамики свидетельствует о сохранении негативной тенденции уменьшения станочного парка в ближайшие годы, что вызвано снижением финансовых возможностей потребителей покупать современное технологическое оборудование, а также ускорением процесса выхода из строя оборудования физически изношенного [2].

Сокращение потребности в выпуске прогрессивных видов оборудования сказывается на невозможности в полном объеме оснастить станочный парк современной высокопроизводительной техникой. В связи с этим, станочное оборудование не загружено на протяжении длительного времени, средства технологического обеспечения производства и технологическая документация приходят в негодность. Например, средняя величина возраста оборудования в станкостроении составляет более 19 лет. «Старение» станочного парка характерно для станков всех технологических групп. Станочный парк данного сектора сможет проработать в сегодняшнем режиме еще 5–7 лет, после чего восстановление его технологически обоснованных параметров потребует весьма серьезных материальных и интеллектуальных затрат [4].

Текущее состояние машиностроительного комплекса не соответствует целям и задачам долгосрочной конкурентной стратегии экономики РФ. Предприятия российского машиностроения производят высокотехнологичную наукоемкую продукцию для мирового рынка, но пока только для достаточно узких его сегментов.

Кризисные явления в мировой экономике в 2008 году отразились на стремительном снижении показателей машиностроения. Предприятия столкнулись с дефицитом денежных поступлений, сокращением объемов производства и уменьшением загрузки производственных мощностей. Основная причина кроется в том, что заказчики отказывались от подписанных ранее договоров или переносились сроки их выполнения. На многих предприятиях стала складываться критическая ситуация: сокращение рабочей недели из-за отсутствия производственной загрузки, вынужденные отпуска и общая социальная напряженность [3].

Таким образом, технологическая разбалансированность, высокий уровень износа при низком уровне инвестиционной активности, применяемые ресурсозатратные технологии – вот те реальности, которые препятствуют развитию машиностроительного комплекса.

В конце 90-х годов отдельные отрасли машиностроения попали в федеральные отраслевые программы, такие как «Национальная технологическая база», «Государственная защита станкостроения», «Машиностроение для агропромышленного комплекса России» и др. Но такая политика практически не увязана с потребностями отраслей-потребителей машинотехнической продукции. Сами отрасли-потребители также не проявляют особый интерес к развитию конкурентоспособного отечественного оборудования. При разработке стратегий развития крупных отраслевых комплексов (ТЭК, транспортный комплекс и др.) потребности в станках, машинах и оснастке не рассматриваются, в лучшем случае приводятся требования к выпуску тех или иных видов оборудования для новых технологий. Во всех отраслях признают катастрофическое состояние используемых орудий и средств производства, но в то же время ни одна из них не ориентирует машиностроительный комплекс на выпуск соответствующего их потребностям высокачественного оборудования. Назрела крайняя необходимость подготовки и реализации широкомасштабного экономического маневра – в кратчайшие сроки восстановить и развить до высокотехнологичного уровня комплекс, отстающий от развитых стран на целый технологический уклад, или как минимум на 30–40 лет.

Библиографическая ссылка

Кильчуков З.Х., Нагоев А.Б. СОВРЕМЕННОЕ СОСТОЯНИЕ МАШИНОСТРОИТЕЛЬНОГО КОМПЛЕКСА В КАБАРДИНО-БАЛКАРСКОЙ РЕСПУБЛИКЕ // Успехи современного естествознания. 2015. № 1-4. С. 673-678;URL: https://natural-sciences.ru/ru/article/view?id=34878 (дата обращения: 27.07.2026).