Современная практика, как налогообложения, так и бухгалтерского учета испытывает настоятельную потребность в изучении прошлого своей науки и дальнейших путей развития налоговой и счетной дисциплин. Проблемы налогообложения и бухгалтерского учета необходимо рассматривать в ретроспективе развития, так как исторический подход в настоящее время становится всё более востребованным в самых разных областях знаний. Несомненно, что изучение эволюции налоговой и бухгалтерской мысли возможно только лишь в процессе исследования опыта и знаний, накопленных за многовековой период существования налогообложения и бухгалтерской науки и практики. Однако, в бухгалтерском учёте, равно как и в области налогообложения, такой подход используется пока недостаточно эффективно.

Таким образом, необходимость обращения к истории очевидна: наметить пути развития налогообложения и бухгалтерского учета на современном этапе; определить пути, по которым шло развитие налоговой и счётной дисциплин, и выяснить причины, в силу которых эти науки претерпевали те или иные изменения, используя опыт предшественников.

Кроме того, как известно, без истории нет будущего. Появление налогов напрямую связано с существованием первых общественных потребностей. Ни одно государство не могло и не может обходиться без налогов, взимаемых со своих граждан. Что касается бухгалтерского учета, то он также возник из объективных потребностей человеческой цивилизации. Еще в большей степени потребности учета стимулировали развитие математических знаний, а совершенствование математических взглядов определило развитие учета как своеобразной логической системы. Современные достижения в области программно-информационных технологий позволили перейти от преимущественно эмпирического развития бухгалтерской науки к разработке ее единообразной концепции на основе глобальной математической модели.

В истории бухгалтерского учёта принято выделять два основных периода - долитературный и литературный. Первый период характеризуется отсутствием учебной литературы, второй - её наличием.

Однако в настоящее время возникла объективная потребность изучения качественно иного этапа развития бухгалтерской науки, характеризующегося возникновением и развитием принципиально новой, математической модели бухгалтерского учета. В связи с этим, вполне справедливым и своевременным станет выделение третьего периода - периода матричного моделирования бухгалтерского учета.

С чего все начиналось, я думаю, известно практически всем: папирус в древнем Египте, так называемый, учет на свитках; ежедневное выведение остатков; инвентаризации; учет на карточках - глиняных табличках в Вавилонии; зарождение учетного законодательства в виде Законов Хаммурапи и многое другое, ставшее неотъемлемой частью повседневной бухгалтерской жизни. Развитию счетного искусства, как нам уже известно, способствовали, в основном, торговые отношения. Они же явились и основным поводом для налоговых сборов.

Нельзя обойти стороной и ещё одну из наиболее важных предпосылок развития счетоведения - великое переселение народов и огромную роль, которую сыграли сарматы и, в особенности, аланы, в завоевании Европы. Впитывая в себя культуры сверженных народов, аланы распространили их симбиоз по всей Западной Европе.

Что же касается литературного периода, то ни одно его описаний не обходится без упоминания труда итальянского монаха Луки Пачоли «Трактат о счетах и записях», содержавшего детальное описание венецианского варианта двойной бухгалтерии, но не имевшего никаких сведений об истории её создания. В связи с этим можно с утверждать, что о происхождении бухгалтерии в настоящее время известно меньше, чем о происхождении любой другой области современного знания. Тем не менее, известен наиболее ранний систематизированный труд в истории счетоведения - это труд В.Котрульи «О торговле и совершенном купце»[1]. Труд датирован 25 августа 1458 г., но был отпечатан в Венеции в 1573 г. Для истории счетоведения наибольший интерес представляет XIII глава первой книги, в которой автор говорит о порядке ведения купеческих книг. В. Котрульи рекомендует вести три книги для записи операций, выполняемых купцом, а именно: главную книгу с оглавлением, журнал и мемориал. В. Котрульи в своем труде не упоминает о двойной бухгалтерии. Однако, несомненно, не только был знаком с двойной бухгалтерией, но в действительности излагал способ записей именно по двойной бухгалтерии: на это указывает то обстоятельство, что В. Котрульи рекомендует перенести из журнала в главную книгу весь капитал, то есть все составленные части актива и пассива хозяйства, что возможно лишь при ведении записей но методу двойной бухгалтерии. Таким образом, миру была представлена первая инструкция по счетоведению для купцов.

Во времена Луки Пачоли, т.е. в средние века, бухгалтерский учет рассматривался не более чем ремесло, необходимое для ведения хозяйственных дел и приносящее доход. Дискуссии по поводу того, что следует понимать под наукой или теорией бухгалтерского учета, велись с того момента, когда бухгалтерский учет позиционировал себя как отрасль экономической науки, т.е. начиная с XIX века в Европе и в России с конца XIX века. По этой проблеме высказались многие упоминаемые в настоящем обзоре европейские и российские бухгалтеры.

Вместе с тем, отечественная бухгалтерская наука имеет богатые традиции в разработке проблем теории и методологии бухгалтерского учета, в том числе и в области создания разнообразных его моделей: графических, логико-математических, лингвистических, классификационных и других, как в связи с механизацией, а впоследствии с автоматизацией учета, так и в целях непосредственного развития его теории и методологии.

Например, О.И. Кольвах в своей монографии рассматривает систему моделей, называемую им «ситуационно-матричной бухгалтерией». В ее рамках успешно соединяется ситуационная (событийная) природа бухгалтерского учета с его изображением средствами матричной алгебры, а, следовательно, она может рассматриваться в качестве прототипа глобальной математической модели бухгалтерского учета. В ее рамках успешно соединяется ситуационная (событийная) природа бухгалтерского учета с его изображением средствами матричной алгебры. Таким образом, то, что обозначено термином «ситуационно-матричная бухгалтерия», может рассматриваться в качестве прототипа глобальной математической модели бухгалтерского учета. Именно на ее основе становится возможным согласование - гармонизация различных точек зрения, обусловленных особенностями национальных и профессиональных систем учета, поскольку такова природа математически обоснованного знания. Все это ни в коем случае не отрицает сформировавшегося правового и хозяйственно-практического подхода, но придает ему необходимую убедительность и логическую обоснованность в тех случаях, когда выдвигаемые для нормативного и правового закрепления положения могут быть математически сформулированы и доказаны.

Расширить матричное понятие, как основную форму двойной классификации и распространить его во всех бухгалтерских системах стремился Маттесич в 1957 г.[2] Таким образом, чтобы некоторые алгебраические действия использовались для представления бухгалтерских операций и их отражения в балансовых матрицах, создавая тем самым алгебраическое основание бухгалтерского учета.

Как отмечает О.И. Кольвах[3], современный уровень развития программно-информационных технологий бухгалтерского учета создал все необходимые для этого условия. Но из-за отсутствия общего языка, единообразно понимаемого как разработчиками, так и бухгалтерами - пользователями автоматизированных систем бухгалтерского учета, возможности современного программного обеспечения, как показывает практика, используются далеко не полностью.

Ещё в 1846 году Огастус Де Морган представил матричную структуру для бухгалтерского учета в приложении к 5-му изданию его труда «Элементы Арифметики»[4]. После предварительного описания обычной формы Т-счета, он пишет: Предположим, например, что есть пять счетов, A, B, C, D, E, и что каждый счет участвует в одной транзакции с каждым другим счетом; допустим, дебет будет находиться в колонках, а кредит в рядах, следующим образом:

Матрица сводных проводок - шахматный баланс в системе пяти счетов Де Моргана

|

A, Дт |

B, Дт |

C, Дт |

D, Дт |

E, Дт |

|

|

A. Кт |

23 |

19 |

32 |

4 |

|

|

B, Кт |

17 |

6 |

11 |

25 |

|

|

С, Кт |

9 |

41 |

10 |

2 |

|

|

D, Кт |

14 |

28 |

16 |

3 |

|

|

E, Кт |

15 |

4 |

60 |

1 |

Любопытно, что матрица Де Моргана - это кредитовая матрица «В Кредит с дебета счетов) в отличие от современного российскорго шахматного баланса, который строится по инвертированной схеме «В дебет с кредита в дебет счетов». Иными словами, матрица Де Моргана является транспонированной по отношению к российской матрице шахматного баланса, которая положена в основание ситуационно-матричной модели Кольваха О.И. Примечательно, что О.И. Кольвах так же, как и Де Морган, использует систему из пяти счетов, но содержательного характера: А - счета активов, К - счета капитала, О - счета обязательств, Р - счета расходов, Д - счета доходов. Эта группа счетов используется только для иллюстрации основных идей.

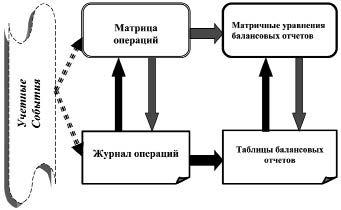

Предложенная Кольвахом О.И. система моделирования, где потоки учетных событий (ситуаций) преобразуются в матрицу операций (МО), которая, в свою очередь, преобразуется в матричные уравнения балансовых отчетов, называется поэтому ситуационно-матричной бухгалтерией (СМБ).

Ситуационно-матричная бухгалтерия, по существу, является метамоделью существующей ситуационно-табличной бухгалтерии и находится с ней в полном эквивалентном соответствии, что иллюстрируется следующей схемой отношений (рисунок):

Ситуационно-матричная бухгалтерия как метамодель ситуационно-табличной бухгалтерии

Дальнейшее развитие идей ситуационно-матричной бухгалтерии позволяет создавать блочные модели бухгалтерского учета, в основу которых могут быть положены самые различные группировки счетов. Например, это могут быть группировки счетов Главной книги по их принадлежности к активу и пассиву баланса (АП - группировка), по принадлежности к активу баланса, капиталу и обязательствам

(АОК - группировка), а также по другим группировочным признакам при условии, что рассматривается вся система счетов.

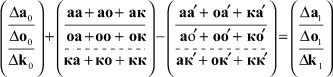

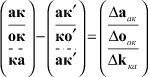

Ниже показано построение блочной матричной модели формирования балансового отчета в АОК - группировке («Актив-Обязательства-Капитал»).

Основное уравнение шахматного оборотно-сальдового баланса в АОК-группировке[5]:

. (А)

. (А)

Умножением справа на соответствующий блочный вектор e, получаем результаты преобразований - уравнение главной книги:

. (Б)

. (Б)

Уравнение оборотно-сальдового баланса:

. (В)

. (В)

Из (В) получаем уравнение структурных изменений[6] баланса:

; (В1)

; (В1)

уравнение модификационных изменений, связанных с выполнением обязательств по активам и капиталу:

; (В2)

; (В2)

уравнение модификационных изменений, связанных с движением капитала в активах и обязательствах:

. (В3)

. (В3)

Здесь в уравнении (А) матрица

структурирована как блочная матрица, состоящая из девяти матриц-блоков, группирующих операции девяти видов:

АА - матрица активно-активных операций, отражаемых (→) в сводных проводках

М(А,А) = SАА·Е (А,А);

АО - матрица операций «актив-обязательства» → М(А,О) = SА,О·Е (А,О); АК - матрица «актив-капитал» → М (А,К) = SАК·Е (А,О);

ОА - матрица «обязательства-актив» → М(О,А) = SОА·Е(О,А);

ОО - матрица «обязательства-обязательства» → М (О,О) = SОО·Е(О,О); ОК - матрица «обязательства-капитал» → М(О,К) = SОК·Е(О,К);

КА - матрица «капитал-активы» → М(К,А) = SКА·Е(К,А);

КО - матрица «капитал-обязательства» → М(К,О) = SК,О·Е(К,О);

КК - матрица «капитал-капитал» → М (К,К) = SКК·Е(К,К).

Блоки содержат представленные выше типы сводных проводок по корреспонденциям счетов и/или их учетным агрегатам, которые соответствуют перечисленным выше группам операций. При этом уравнения (В1), (В2), (В3) представляют собой формулы для количественной оценки влияния указанных факторов на динамику балансового отчета.

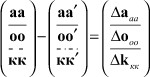

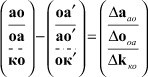

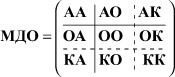

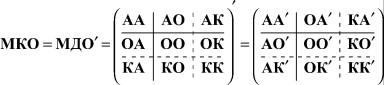

Структура транспонированной матрицы формируется по правилам транспонирования блочных матриц:

В транспонированной (кредитовой) матрице представлены сводные проводки с инвертированными корреспонденциями счетов по отношению к соответствующим проводкам исходной (дебетовой) матрицы МДО, девять типов которых были перечислены выше.

Даже до компьютерной революции, модель Т-счетов не подходила для описания системы информации бухгалтерского учета фирмы. А в свете недавних событий в области информационных технологий, она представляется еще менее подходящей. Файловая система учета будет все более и более преобразовываться в распределенные он-лайн системы учета баз данных в пределах информационных систем всестороннего управления. При детальном изучении модели базы данных становится очевиден тот факт, что основная роль конечного пользователя заключается в вычислении и необходимости предоставления пользователю удобных методов в определении запрашиваемых отчетов.

Полноценность матричной структуры для финансового и налогового планирования уже была доказана. Возможно, что принятие матричного моделирования для новой канонической модели бухгалтерского учета облегчит интеграцию финансового и управленческого бухгалтерского учета, а развитие многомерного бухгалтерского учета, послужит толчком к созданию принципиально новой системы учета хозяйственных событий и системы налогообложения, а также расширит круг используемых математических методов.

Список литература

- Gardner M. Jones. Linear Algebra for the Neophyte // The Accounting Review. - Vol. 40, № 3 (Jul., 1965). - P. 636-640.

- Gomberg, L. Eine geometrische Darstellung der Buchhaltungsmethoden. - Berlin, 1927. - http://www.bricklin.com.

- Mattessich R. The Number concept in Business and Concern Economics // Leonardo Fibonacci. Il tempo, le opera, I´eredità scientifica. - Pisa: Pacini editore, 1994. -P. 109-137.

- Mattessich R., Galassi G. History of the Spreadsheet: from Matrix Accounting to Budget Simulation and Computerization // Accounting and History A Selection of paper presented at the World Congress of Accounting Historians. - Vadrid - Spain, 19-21 July, 2000.

- Williams T. Matrix theory and cost allocation // The accounting Review. - October, 1964. - P. 671-678.

- Антология мировой философии: в 4хтомах. - Т. 1, Ч. 1. - М., 1969.

- Антони Р. Основы бухгалтерского учета: пер. с англ. / под. ред. Т. Крыловой. - М., СПб.: «Триада НТТ», Центр внедрения рыночных отношений, Корпорация «Монтажспецстрой», 1992. - С. 318.

- Бадак А.Н., Войнич И.Е., Волчек Н.М. и др. История древнего мира. Древняя Греция. - Мн.: Харвест, 1999. - С. 301.

- Барабанов А. Международные стандарты финансовой отчетности - Обзор // Электронное издание: http://www.cfin.ru/ias/overview.shtml.

- Блатов Н.А. Основы общей бухгалтерии в связи с торговым, промышленным и сметным счетоводством. - Л.: Экономическое образование, 1926. - С. 535.

- Большой экономический словарь / под ред. А.Н. Азриеляна. - 3-е изд. стереотип. - М.: Институт новой экономики, 1998. - С. 864.

- Боргош Ю. Фома Аквинский. - М., 1975. - С. 87.

- Буданова В.П. История мировых цивилизаций. - СПб, 2004.

- Верещагин С.Г. Политика налогов в Древней Греции // Проблемы современной экономики. - 2006. - №1/2(17/18).

- Галаган А.М. Основные принципы счетоведения. - М., 1925.

- Галаган А.М. Счетоводство в его историческом развитии. - Л.: Государственное издательство, 1927. - С. 170.

- Гильберт А. Как работать с матрицами: пер. с нем. Я.Ш. Паппэ. - М.: Статистика, 1981. - С. 157.

- Гуляева А.Ф. Введение в специальность «Бухгалтерский учет, анализ и аудит:учебно-справочное пособие. - Ростов н/Д, 2003.

- Гутер Р.С., Полунов Ю.Л. От абака до компьютера. - 2-е изд., испр. и доп. - М.: Знание, 1981. - С. 208

- Де Морган A., Элементы Арифметики. - 5-е изд. Приложение «Главный принцип бухгалтерского учета». - Лондон: Тэйлор и Уолтон, 1846.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д: Изд-во «Феникс», 1996. - С. 416.

- Кольвах О.И. Математическая модель бухгалтерского баланса // Строительство-98: международная научно-практическая конференция: тезисы докладов. - Ростов н/Д: РГСУ, 1998. - С. 43-46.

- Кольвах О.И. Математические основы бухгалтерского учета и ситуационно - матричного анализа // Все для бухгалтера. - 2004. - №21. - С. 141.

- Кольвах О.И. Матричная модель бухгалтерского учета институциональных единиц // Известия РГСУ.-1998.-№3. - С. 76-83.

- Кольвах О.И. Ситуационно-матричная бухгалтерия в бухгалтерском учете и экономическом анализе: монография. - М., 2000.

- Кольвах О.И. Ситуационно-матричная бухгалтерия: модели и концептуальные решения. - Ростов-н/Д: Изд-во СКНЦ ВШ, 1999. - С. 243.

- Кутер М.И. Бухгалтерский учет: основы теории: учебное пособие. - М.: Экспертное бюро-М, 1997. - С.494

- Кутер М.И. Теория бухгалтерского учета. - М: Финансы и статистика, 2004. - С. 593.

- Лич С.A. Теория и Развитие систем матричного учета // Бухгалтерский учет и Исследование конъюнктуры. - Осень 1986. - С. 327-341.

- Лука Пачоли. Трактат о счетах и записях: Подготовка издания Я. Соколова. - М.: Финансы и статистика, 2001. - С. 368.

- Маттесич Р. Бухгалтерский учет и аналитические модели / Энглвуд Клиффс Н.Дж.: Ирвин. - 1964. - С. 347-408.

- Маттессич Р., Галасси Дж. Бухгалтерский учет и его история: Материалы VIII Мирового конгресса историков бухгалтерского учета. - Мадрид, 2001.

- Маттессич Р. Бухгалтерский учет и аналитические методы / Энглвуд Клиффс Н.Дж.: Ирвин. - 1964.

- Медведев М.Ю. Баланс для начинающих. - СПб.: Питер, 2005. - 192 с.

- Медведев М.Ю. Бухгалтерский словарь. - М.: ТК Велби, Изд-во «Проспект», 2007. - С. 488.

- Медведев М.Ю. Бухгалтерский учет для посвященных. - М.: ИД ФБК-ПРЕСС, 2004. - С. 320.

- Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: учебное пособие для вузов. - М.: Аудит, ЮНИТИ, 1996. - С. 638

- Соколов Я.В. Зачем бухгалтеру теория бухгалтерского учета? // Бухгалтерский учет. - 2005. - № 2. - С. 53-57.

- Соколов Я.В. Моделирование и его роль в бухгалтерском учете // Бухгалтерский учет. - 1996.- № 6. - С. 3-8.

- Соколов Я.В. Очерки по истории бухгалтерского учета. - М.: Деньги и статистика, 1991.

- Соколов Я.В. Принципы бухгалтерского учета // Бухгалтерский учет. - 1996. - № 2 - С. 18-23.

- Соколов Я.В. Тенденции развития учета // Бухгалтерский учет. - 2004. - № 11. - С. 42-45.

- Соколов Я.В., Пятов М.Л. Двойная запись и ее информационные границы // Бухгалтерский учет. - 2007. - № 11. - С. 56-63.

[1] Галаган А.М. Счетоводство в его историческом развитии. М.-Л., 1927.

[2] См, например, Маттессич Р., Бухгалтерский учет и Аналитические Методы, Энглвуд Клиффс, Н.Дж.: Ирвин, 1964.

[3] Кольвах О.И. Ситуационно-матричная бухгалтерия в бухгалтерском учете и экономическом анализе. Монография - М., 2000. - 60 с.

[4] Маттессич Р, Галасси Дж., Бухгалтерский учет и его история (Материалы VIII Мирового конгресса историков бухгалтерского учета). Мадрид, 2001.

[5] Здесь подстрочный значок «0» обозначает начало периода t - 1= 0, значок «1» - конец периода t = 1.

[6] Используется вместо несколько устаревшего термина «пермутации».