Анализируется состояния газовой отрасли РФ. Показано, что налогообложение в газовой сфере организовано неэффективно. Оно не только вызывает «несправедливое» распределение доходов и уменьшает государственный бюджет по сравнению с возможным, но и сильно искажает экономику, подавляя её развитие.

15 марта 2013 года в Москве состоялась конференция «Нефть и газ России: проблемы и перспективы 2013». Ее цель – привлечение внимания специалистов и топ-менеджеров нефтегазовых компаний к проблемам нефтегазовой отрасли в России. К участию в Конференции были приглашены представители Министерства энергетики России, Государственной Думы РФ, руководители и ведущие специалисты зарубежных и российских компаний нефтегазовой отрасли, нефтеперерабатывающих и газоперерабатывающих заводов, научных и проектных институтов, производителей оборудования, инжиниринговых и сервисных компаний.

Дело в том, что по прогнозам экспертов, в ближайшие один-два года в России произойдет спад добычи нефти. Прямое следствие этого факта – проблемы в развитии наиболее высокотехнологичных отраслей экономики. Другим заметным следствием станет увеличение стоимости бензина на отечественных автозаправках. В нефтегазовом комплексе назрело множество нерешенных задач, требующих обсуждения, поиска и принятия решений.

Рынок природного газа России

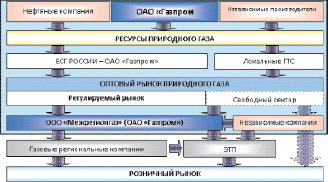

Газовая отрасль является одной из ведущих отраслей промышленности России, занимая лидирующую позицию в экономической деятельности страны. Инфраструктура газовой промышленности России представляет собой разветвленную систему, состоящую из производителей газа, их специализированных сбытовых организаций и газораспределительных организаций (рисунок), при этом, характерной чертой российской газовой промышленности является высокий уровень государственного регулирования, включая и оптовые цены на газ, добываемый ОАО «Газпром» и его аффилированными лицами. Государственное регулирование цен на природный газ в основном выражается в сдерживании их роста, которое привело к увеличению доли газа в топливно-энергетическом балансе (ТЭБ) России и снижению конкурентоспособности альтернативных энергоресурсов (угля, гидроэнергии и т.д.). Необходимо отметить, что рост промышленного производства в России не сопровождается ростом энергоэффективности: газоемкость российской экономики является одной из самых высоких в мире: Россия - 331 млрд м3/100 млн долл. ВВП, США - 58, Испания - 39. Государственное регулирование проявляется не только в отношении ценообразования. Так, на ОАО «Газпром» законодательно возложена обязанность обеспечить надежное и безопасное газоснабжение российских потребителей при безусловном исполнении контрактных обязательств по поставкам газа на экспорт.

В настоящее время в РФ топливно-энергетический комплекс (ТЭК), в частности газовая промышленность, является стратегически важным звеном экономики страны непосредственно связанным с энергетической безопасностью, так как в значительной степени обеспечивает наполнение бюджета. В этой связи важно рассматривать энергетическую безопасность с точки зрения управления рисками и факторами нестабильности, которые могут оказать отрицательное влияние на устойчивое развитие газовой промышленности и ТЭК в целом. При этом под энергетической безопасностью понимается обеспечение обоснованных внутренних потребностей экономически доступных топливно-энергетических ресурсов (ТЭР) соответствующего качества при одновременном выполнении экспортных обязательств.

Анализ ситуации и тенденций в энергообеспечении РФ позволил определить основные стратегические угрозы энергобезопасности. По мнению специалистов эти угрозы приводят к сдерживанию экономического роста страны, стагнации, либо ухудшению ее социально-экономического положения.

Конфликты интересов, возникающие в газовой отрасли России (см., например, [1, 2]), демонстрируют недостаточную отрегулированность газодобычи, необходимость «рулить» ею в «ручном режиме». Это приводит к высоким издержкам, прямым и косвенным. Цель данной работы – проанализировать соответствие стимулов, которые задаются извне отрасли, оптимальному результату для всей экономики страны. Мы разберём несколько ключевых вопросов, связанных с функционированием «Газпрома».

А. Правильна ли политика газовой экспансии на внешний и внутренний рынки?

Первый вопрос, который следует разобрать, – это вопрос об оптимальном размере отрасли, об объёме экспорта и внутренних продаж. В обоих случаях это вопрос о наилучшей ценовой стратегии: в долгосрочном плане объёмы закупок и заграничными, и российскими потребителями, определятся ценами на газ, по которым газовая отрасль России будет предлагать свой товар. Под ожидаемые объёмы закупок будут подвёрстаны планы на расширение транспортной инфраструктуры и освоение новых месторождений.

Определяя стратегию экспортной политики, руководство компании столкнулось с большой неопределённостью, что признаёт и в официальных отчётах [3]. Хотя потребность в газе у основных стран-покупателей, скорее всего, вырастет, пока сложно предугадать, какую часть этого прироста им удастся возместить из нероссийских источников. Большую роль могут сыграть не только экономические и технологические, но и политические факторы – потенциальная нестабильность поставок из Африки и Ближнего Востока, возможное желание европейских партнёров подвергнуть Россию санкциям. Сложно предсказать и объёмы внутренних закупок из-за неясности с долгосрочной ценой.

Минималистское решение требует меньше расширять экспортные мощности и внутренние распределительные сети, твёрже держаться за «формулу цены» и выбрать стратегию «лучше меньше, да лучше» – согласовать с потребителями, пусть небольшие и дорогие, но стабильные и гарантированные с обеих сторон поставки и закупки. Это потребовало бы отказа от строительства новых трубопроводов и экспорта СПГ, но высвободило бы капиталы «Газпрома» для инвестирования в другие отрасли. Максимальное решение требует строительства новых трубопроводов и снижения цены ради увеличения физического объёма продаж.

Ясно, что эксперты компании обладают большими знаниями, чем большинство посторонних наблюдателей, чтобы лучше просчитать вероятную прибыльность альтернативных стратегий. Настоящая проблема кроется не в том, что они могут ошибиться – возможность ошибочного прогноза принципиально неустранима. Главная проблема, и она уже принципиально устранима, – в том, что с теми стимулами, под влиянием которых принимаются решения «Газпрома», окончательный выбор, скорее всего, будет искажён относительно оптимального выбора с народнохозяйственной точки зрения. Перечислим факторы, искажающие решения руководителей «Газпрома» относительно оптимальных:

1. Функционирование компании не столько как нацеленной на прибыль фирмы, сколько как полугосударственной организации, «социально ответственной» перед персоналом и семьями, а также регионами интенсивной газодобычи. В результате принимаются глобально неоптимальные решения. Например, с точки зрения минимизации издержек было бы выгоднее остановить добычу газа на каком-то из газпромовских месторождений и продолжать закупать газ у «Лукойла». Стране было бы выгоднее минимизировать добычу и не занимать лишний персонал на наиболее дорогих месторождениях. Но компания, при прочих равных, предпочтёт сохранить социальное благополучие своих подразделений и обречь на кризис «Лукойл» или снизить цены для европейских потребителей, пожертвовав долгосрочной прибыльностью.

2. Избыточная взаимозависимость «Газпрома» и подрядчиков, толкающая компанию к дорогостоящим экспансионистским проектам (строительству трубопроводов, раннему освоению месторождений и т.д.), выгодным подрядчикам и менеджменту «Газпрома», но отвлекающим ресурсы от альтернативных применений.

3. Политическое давление со стороны власти, надеющейся обезопасить Россию от враждебной политики Западной Европы, усилив зависимость последней от стабильных поставок газа, а также исключить Украину из числа транзитёров. Казалось бы, государственное руководство должно лучше понимать интересы всей страны, чем руководство «Газпрома», и сдвигать решения в правильном направлении. Но само представление о незаменимости российского газа может оказаться преувеличенным. В 1914 г. Германия не побоялась вступить с Россией в войну при даже большей зависимости от российского продовольствия, чем сейчас от газа. В свою очередь, исключение Украины из числа транзитёров будет достигнуто только к 2020 году. За это время ослабление связей и смена поколений ещё больше отдалят Украину от России, а усиление «газовой привязки» не компенсирует дальнейшее ослабление общей идентичности.

4. Политическое давление со стороны чуть ли не всего общества, направленное на увековечивание заниженных (относительно экспортных) внутренних цен на газ. «Газпрому» навязана «социальная ответственность» перед потребителями, якобы его обязанность вести трубу к каждой дальней сторожке, чтобы обеспечить «доступность» добываемого ресурса для каждого гражданина. Это не преодолевается даже волей отдельных руководителей, противящихся тенденции «складывания всех яиц в одну корзину» (см., например, [4]). Заниженные цены отвечают более высокой величине спроса и влекут завышенную потребность в газе, подавляют технологическое развитие страны и ресурсосберегающую модернизацию.

5. Недоучёт фактора ограниченности месторождений в расчёте рентабельности. На самом деле, факт «оставления газа в месторождении на будущее» имеет ненулевую ценность для страны, в отличие, например, от «непроизводства трактора». Государство готово к обнулению НДПИ для новых труднодоступных месторождений, нивелирует отчисления в Фонд национального благосостояния, а «общественное мнение» требует расходовать все нефтегазовые доходы сразу и полностью. Это означает, что положительная ценность оставления месторождения в наследство потомкам, или отрицательная ценность добычи газа (сколь бы малой она ни казалась на фоне сегодняшних нужд), никак не будет включена в калькуляцию рентабельности.

Итак, на выбор стратегии «Газпрома» в части объёма производства действуют сильные «нерыночные» факторы, искажающие его решения в одну и ту же – экспансионистскую – сторону. Это влечёт неоптимальное размещение ресурсов между отраслями, снижает ВВП. Именно констатация искажающих факторов является ответом на вопрос об экспансионистской стратегии «Газпрома» с экономической, а не маркетинговой точки зрения. В рамках государственного регулирования газовой отрасли, важно дать её руководителям народнохозяйственно оптимальные стимулы, а не принимать непосредственное участие в чисто маркетинговом анализе, который должен оставаться внутренним делом «Газпрома».

Б. Удачно ли соединение транспортного монополиста (владельца системы трубопроводов) с основным добытчиком?

Эту тему мы также будем рассматривать с точки зрения оптимальности стимулов, влияющих на принимаемые в газовой сфере решения по добыче и продаже, созданию новой транспортной инфраструктуры и т.д. Нужна ли в газовой сфере реформа, подобная реформе РАО ЕЭС, связанная с выделением транспортного монополиста как чисто государственной компании, оказывающей услуги по принципу «издержки плюс надбавка» или, напротив, сосредотачивающей монопольный доход, и с демонополизацией газодобычи и сбыта? Тут необходимо отметить две разнонаправленные тенденции:

1. С одной стороны, монополия «Газпрома» на транспорт газа приводит к ценовым искажениям, дискриминирующим независимых производителей газа, а также увеличивает фактор взаимозависимости «Газпрома» и подрядчиков.

2. С другой стороны, соединение добывающей, транспортно-инфраструктурной и сбытовой составляющих позволяет «Газпрому» оптимальное планирование газодобычи на многие годы вперёд (при условии его согласования с независимыми производителями) и улучшает позиции компании в переговорах с возможными иностранными потребителями.

Пока непонятно, какой из вариантов следует выбрать для дальнейшего развития – оставить вертикально интегрированную компанию или выделить транспортную или транспортно-сбытовую составляющие в государственную монопольную структуру. Но в любом из них потребуется серьёзная реформа по исключению искажающих факторов, которые могут влиять на оптимальные решения, а также ухудшать экспортные позиции России или снижать долю государственной ренты в доходах:

В первом случае требуется обеспечить долгосрочные надёжные контракты между «Газпромом» и независимыми производителями, справедливо разделяющие риски и исключающие присвоение «Газпромом» монополистической ренты, не идущей государству. Кроме того, следует ужесточить контроль над взаимоотношениями «Газпрома» и подрядчиков.

Во втором случае следует провести огромную работу по новой системе налогообложения и регулирования газовой отрасли, дифференцирования НДПИ и разделения либо изоляции рисков, связанных с конъюнктурными колебаниями спроса.

Необходимо отметить, что все те проблемы, которые надо решать во втором случае, придётся решать и в первом, ввиду наличия независимых производителей газа, для которых надо дифференцировать НДПИ и устанавливать принципы разделения рисков. Мало того, дифференцировать НДПИ надо и для разных месторождений единого «Газпрома».

В. Следует ли централизовать решения о краткосрочных колебаниях в производстве или оставить это многим независимым производителям?

Скорее всего, «усреднённый» объём производства и экспорта вполне может определяться рыночным процессом, если мы уберём искажающие факторы 1-6, перечисленные в пункте А. Но эффективное регулирование конъюнктурных колебаний чисто рыночным способом, скорее всего, невозможно, потому что тогда развитие пойдёт по одному из двух неоптимальных путей:

1. Если «Газпром» или выделенная транспортно-сбытовая компания сохранит монополию на экспорт, то она будет вынуждена либо подстраивать цены под складывающийся объём добычи, поставляя за рубеж слишком много газа по слишком низкой цене, либо дискриминировать отдельных независимых производителей, заставляя их «отдуваться» при колебаниях спроса – снижать и останавливать добычу.

2. Если монополия на экспорт будет ликвидирована, то Россия не сможет регулировать экспортную цену газа и максимизировать доходы за счёт иностранных потребителей.

По всей видимости, в этом вопросе нет другого выхода, кроме централизации решений о текущих колебаниях добычи и складирования газа в руках «Газпрома» или выделенного транспортного монополиста, де-факто, в руках государства. Иными словами, основные доходы и риски от конъюнктурных колебаний государство (через свою компанию) примет на себя. Это приводит к необходимости специальной системы распределения и изоляции рисков между экспортным монополистом и независимыми добытчиками. Например, во время спадов необходимо будет останавливать добычу на наименее эффективных месторождениях, компенсируя их операторам убытки в соответствии с заранее определённой процедурой.

Мало того, централизованный экспортёр мог бы взять на себя основные риски ценовых колебаний, гарантируя операторам месторождений определённую цену сбыта газа либо сделав эту цену менее зависимой от конъюнктурных колебаний на мировом рынке. Избавление добывающих компаний от части рисков позволило бы увеличить долгосрочный НДПИ, а возможности монопольного транзитёра и экспортёра регулировать цену газа позволили бы частично переложить эти риски на внешних потребителей, уменьшить зависимость России от них.

Г. Удачна ли государственно-частная структура «Газпрома» или другой компании, которая будет монопольно транспортировать и экспортировать газ вместо него? В этой тематике так же хорошо видна неотрегулированность отрасли:

1. С одной стороны, сложно понять, зачем государству делиться прибылями «Газпрома», в которых очень велика рентная или монополистическая составляющая, с другими собственниками акций, предоставление которым горной ренты бессмысленно с точки зрения создаваемых в экономике стимулов. Проблему поощрения менеджмента и персонала «Газпрома» можно было бы решить как-то иначе. Проблему разделения доходов и рисков в конкретных больших проектах по освоению месторождений можно решать, устанавливая доли с партнёрами в каждом отдельном случае и не делясь акциями материнской компании.

2. С другой стороны, если государство намерено через контрольный пакет и дальше регулировать выплату дивидендов, чтобы миноритариям не доставалась незаслуженная рента, то зачем профанировать саму идею акционерного общества, заведомо отлучая акционеров от управления и получения полных доходов с собственности?

3. Если государство намерено так отрегулировать налоговую систему, что у «Газпрома» не будет ренты и предыдущие две проблемы отпадут, то зачем правительству контрольный пакет?

В последнем случае остаётся открытым вопрос, возможно ли в принципе обеспечить через налоговую систему поступление в бюджет монопольных прибылей газового экспортёра, связанных с регулированием цен для европейского потребителя. Скорее всего, оптимальное разделение рисков в данном сценарии невозможно. Если не устанавливать налог на конъюнктурные сверхдоходы компании, то она будет пользоваться незаслуженной рентой. Если же установить такой налог, до чистые доходы компании от регулирования цен станут меньше полных доходов (до изъятия налогов), что создаст для компании и её менеджмента коррупционные стимулы к сговору с европейскими партнёрами. Видимо, экспорт придётся оставить в руках государства, но с ориентацией правительства на долгосрочную прибыль «Газпрома», а не социально-политические цели.

Д. Насколько полно изъятие государством горной ренты и удачна ли система налогообложения газовой отрасли в целом?

По всем признакам, налогообложение в газовой сфере организовано неэффективно. Оно не только вызывает «несправедливое» распределение доходов и уменьшает государственный бюджет по сравнению с возможным, но и сильно искажает экономику, подавляя её развитие. Основные причины этого:

1. Часть налогообложения ведётся в «натуральной форме» и состоит в принуждении «Газпрома» к исполнению «социальных обязательств», занижению внутренней цены на газ, строительству убыточной инфраструктуры, содержанию спортивных клубов.

2. Налогообложение не обеспечивает достаточного конкурентного давления на менеджмент компании и позволяет растранжиривать ресурсы в пользу персонала и подрядчиков, а не стремиться к максимизации прибыли.

3. НДПИ плохо дифференцирован в зависимости от месторождения и, в то же время, порой полностью обнулён с игнорированием ценности газа для потомков.

В идеале было бы определять НДПИ отдельно для каждого конкретного месторождения до начала разработки (установив минимально допустимое значение налога) и согласовывать во время конкурса процедуру его изменения в случае, если условия добычи и параметры месторождения будут отличаться от разведданных. Следует установить политическим решением, хотя бы условно и на минимальном уровне, ценность газа для будущих поколений, зафиксировать эту «несгораемую долю» в НДПИ и инвестировать её в Фонд благосостояния без права использования дивидендов в обозримом будущем.

Проблем в газовой отрасли много, но невозможно поверить, что они не допускают более здорового решения, чем сохранение нынешней неотрегулированности.