Scientific journal

Advances in current natural sciences

ISSN 1681-7494

"Перечень" ВАК

ИФ РИНЦ = 0,976

THE ASSESSMENT OF ECONOMIC EFFICIENCY OF PROJECTS OF MODERNIZATION OF POWER FACILITIES

На современном этапе развития экономики, в условиях недостаточного финансирования инвестиционных программ по замене устаревшего энергетического оборудования на новое, наиболее целесообразно проведение модернизации энергетических объектов. Модернизация требует относительно небольших капитальных вложений по сравнению с сооружением новых альтернативных источников электроэнергии или с заменой всего электроэнергетического оборудования на новое, а также позволяет частично компенсировать нехватку электрической энергии из-за роста промышленного производства.

В настоящей статье представлены методические основы оценки экономической эффективности модернизации или реконструкции энергетического оборудования и систем электроснабжения.

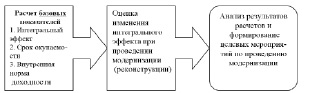

Общая схема проведения оценки эффективности состоит из трех комплексных блоков и представлена на рис. 1.

Рис. 1. Блок-схема оценки эффективности модернизации

Для оценки экономической эффективности модернизации используется показатель интегрального эффекта, который представляет собой разность дисконтированных за расчетный период времени оценок результатов (доходов, выручки) и затрат, т.е. разность совокупного дохода и всех видов расходов за тот же период (нарастающим итогом), выраженных в рыночной стоимости [1, 4]:

Эинт = Динт – Зинт, (1)

Э‘инт = Д‘инт – З‘инт, (2)

где Эинт, Э‘инт – интегральный эффект варианта без модернизации и с модернизацией энергооборудования; Динт; Д‘инт – доход от реализации электроэнергии варианта без модернизации и с модернизацией соответственно; Зинт, З‘инт – интегральные затраты варианта без модернизации и с модернизацией соответственно.

Изменение интегрального эффекта от модернизации представляет собой разницу между интегральным эффектом варианта с модернизацией и варианта без модернизации:

∆Эинт = ∆Э‘инт –∆Эинт = =( Д‘инт – З‘инт) – ( Динт – Зинт), (3)

где Э‘инт – изменение интегрального эффекта от проведения модернизации; Динт – разница интегральных доходов вариантов с модернизацией и без модернизации; ∆Зинт – разница интегральных затрат вариантов с модернизацией и без модернизации.

Интегральный доход оценивается за расчетный период времени вариантов по следующим формулам:

(4)

(4)

(5)

(5)

где Дt, Д‘t – доход (выручка) от реализации электроэнергии в момент времени t расчетного периода T; Е – норма дисконта; τ – момент приведения доходов и затрат (обычно принимается равным нулю).

Тогда разница интегральных доходов вариантов с модернизацией и без модернизации:

(6)

(6)

При проведении модернизации за счет повышения надежности энергооборудования сокращается число часов вынужденного простоя оборудования, таким образом, увеличивается доход от реализации продукции:

(7)

(7)

где  ,

,  – установленная мощность электрооборудования с модернизацией и без модернизации; СТ – средний тариф на электроэнергию;

– установленная мощность электрооборудования с модернизацией и без модернизации; СТ – средний тариф на электроэнергию;  ,

,  – число часов вынужденного простоя при работе электрооборудования с модернизацией и без модернизации;

– число часов вынужденного простоя при работе электрооборудования с модернизацией и без модернизации;  – изменение электрической установленной мощности;

– изменение электрической установленной мощности;  – изменение числа часов работы электрооборудования.

– изменение числа часов работы электрооборудования.

Все вышеперечисленные показатели определяются в момент времени t периода Т.

Интегральные затраты также рассматриваются в момент времени t периода T:

(8)

(8)

(9)

(9)

где  ,

,  – капиталовложения в вариант без модернизации и в вариант с модернизацией соответственно;

– капиталовложения в вариант без модернизации и в вариант с модернизацией соответственно;  ,

,  – текущие издержки при варианте без модернизации и при варианте с модернизацией соответственно;

– текущие издержки при варианте без модернизации и при варианте с модернизацией соответственно;  ,

,  – затраты на демонтаж электрооборудования при варианте без модернизации и варианте с модернизацией соответственно.

– затраты на демонтаж электрооборудования при варианте без модернизации и варианте с модернизацией соответственно.

Изменение интегральных затрат на момент времени t периода Т составит:

(10)

(10)

где  – капиталовложения в модернизацию электрооборудования;

– капиталовложения в модернизацию электрооборудования;  – разница в текущих издержках вариантов с модернизацией и без модернизации;

– разница в текущих издержках вариантов с модернизацией и без модернизации;  – разница в затратах на демонтаж вариантов с модернизацией и без модернизации электрооборудования.

– разница в затратах на демонтаж вариантов с модернизацией и без модернизации электрооборудования.

При модернизации электрооборудования текущие издержки к моменту времени t периода T изменяются следующим образом:

Затраты на оплату труда составят:

, (11)

, (11)

где  ,

,  – затраты на оплату труда в вариантах с модернизацией и без модернизации соответственно.

– затраты на оплату труда в вариантах с модернизацией и без модернизации соответственно.

Амортизационные отчисления возрастут на величину:

(12)

(12)

где  ,

,  – амортизационные отчисления в вариантах с модернизацией и без модернизации соответственно;

– амортизационные отчисления в вариантах с модернизацией и без модернизации соответственно;  – норма амортизации на силовое электрооборудование.

– норма амортизации на силовое электрооборудование.

Затраты на ремонт электрооборудования снижаются за счет уменьшения количества внеплановых ремонтов:

(13)

(13)

где  ,

,  – затраты на ремонт при вариантах с модернизацией и без модернизации соответственно.

– затраты на ремонт при вариантах с модернизацией и без модернизации соответственно.

Прочие затраты (общесетевые расходы, оплата услуг сторонних организаций, расходы по испытаниям оборудования и др.):

(14)

(14)

где  ,

,  – прочие затраты за период t в вариантах с модернизацией и без модернизации соответственно.

– прочие затраты за период t в вариантах с модернизацией и без модернизации соответственно.

Изменения текущих издержек и интегральных затрат при проведении модернизации электрооборудования соответственно состоит:

(15)

(15)

. (16)

. (16)

Изменение интегрального эффекта от модернизации электрооборудования определяется по выражению:

. (17)

. (17)

Измерение интегрального эффекта выступает как один из важнейших критериев при обосновании проекта модернизации энергетических объектов. Он обеспечивает максимум доходов в долгосрочном плане за расчетный период времени [2].

Однако для использования предложенного метода нужно заранее знать норму дисконтирования. Поэтому для оценки эффективности инвестиций в проект в энергетической отрасли с учетом ее специфики целесообразнее использовать внутреннюю норму доходности проекта (ВНД).

Использование метода ВНД сводит к минимуму субъективный фактор, который присутствует при расчете чистого дисконтированного дохода (ЧДД).

Внутренняя норма доходности определяется решением следующего уравнения методом последовательных приближений при различных ставках дисконта (Евн).

(18)

(18)

Таким образом, ВНД объекта представляет собой коэффициент дисконтирования, при котором сумма дисконтированных притоков денежных средств (без учета источников финансирования) равна величине дисконтированных оттоков денежных средств за расчетный период, включающий в себя период строительства и эксплуатации энергетического объекта.

Критерием эффективности инвестиций служит условие превышения ВНД над средней величиной нормы дисконтирования (ЕВН > ЕСР).

В зависимости от инвестиционных целей принимаются следующие минимальные пороговые значения ВНД, %, представленные в табл. 1 [6].

Таблица 1

Минимальные пороговые значения ВНД

|

Инвестиционные цели |

ВНД, % |

|

Вложения для поддержания стабильного уровня производства |

6 |

|

Вложения в обновление основного капитала |

12 |

|

Вложения для сокращения (экономии) текущих затрат |

15 |

|

Вложения для увеличения доходов (расширение деятельности, увеличение производственной мощности, модернизация, реконструкция объекта и т.д.) |

20 |

|

Рисковые инвестиции (новое строительство, внедрение новых технологий) |

25 |

В данной статье рассматривается пример оценки экономической эффективности инвестиций в проект модернизации подстанции 110/35/6, который состоит в замене части морально и физически устаревшего оборудования на современное электрооборудование (табл. 2).

Таблица 2

Замена устаревшего оборудования

|

Оборудование до модернизации |

Оборудование после модернизации |

|

силовые трансформаторы типа ТДТНГ – 20 000/110 |

силовые трансформаторы типа ТДТН – 25 000/110. |

|

масляные выключатели в ОРУ 110 кВ типа Ц-110-2000-50. |

элегазовые выключатели типа ВГБУ – 110 11*-40/2000 У1. |

|

вакуумных выключателей в КРУН – 6 кВ типа ВБП – 10-20/1000 |

элегазовые выключатели НD4-Z-12-32/36; |

|

Релейная защита и автоматика подстанции, выполненная на электромеханической базе |

микропроцессорные терминалы защит и автоматики типа «Сириус». |

Определены капиталовложения на модернизацию согласно данным «УСП ПС 35 кВ и выше» с учетом стоимости строительно-монтажных и пусконаладочных работ по установке нового электрооборудования и стоимости демонтажа старого оборудования [5]. Капиталовложения в проект модернизации подстанции, с учетом затрат на благоустройство территории, создание временных зданий и сооружений, проектно-изыскательские работы и авторский надзор составили КПС = 179,055 млн. руб.

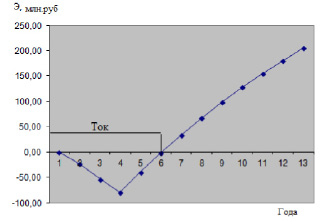

На рис. 2 показана зависимость интегрального эффекта от времени.

Рис. 2. Графическое определение срока окупаемости

Ожидаемые технико-экономические показатели проекта представлены в табл. 3.

Таблица 3

Ожидаемые технико-экономические показатели проекта

|

Интегральный эффект, млн. руб. |

205,118 |

|

Срок окупаемости, лет |

5,5 |

|

Внутренняя норма доходности (ВНД), % |

31,5 |

Внутренняя норма доходности проекта модернизации составляет 31,51 %, что превышает порогового значения для данных инвестиционных целей:

ЕВН =31,51 % > Е ВН CР =20 %.

Следовательно, проект модернизации подстанции экономически выгоден и в него стоит вкладывать средства.

Библиографическая ссылка

Гусева Н.В., Шевченко Н.Ю. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ МОДЕРНИЗАЦИИ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИХ ОБЪЕКТОВ // Успехи современного естествознания. 2014. № 11-1. С. 52-56;URL: https://natural-sciences.ru/en/article/view?id=34313 (дата обращения: 07.07.2026).