Scientific journal

Advances in current natural sciences

ISSN 1681-7494

"Перечень" ВАК

ИФ РИНЦ = 0,976

MARKETING RESEARCHES IN COMMERCIAL BANKS

Банковский маркетинг в Казахстане находится в развивающейся стадии и поэтому об эффективной и успешной работе большинства банков в этой сфере говорить еще рано. В данной статье мы рассмотрим одну из причин такой ситуации.

Западные банки уделяют значительное внимание проведению маркетинговых исследований на рынке банковских услуг, в результате которых им удается привлечь новых клиентов на выгодных для них условиях и, в конечном итоге, оказаться в выигрыше самим. В Казахстане развитие банковского маркетинга и проведение маркетинговых исследований затрудняется, прежде всего, его высокими издержками. Масштабные маркетинговые исследования отличаются дороговизной и поэтому только очень крупные и успешные банки могут позволить себе проводить их по рассмотренным в данной работе направлениям.

Основной целью исследования является раскрыть роль и значение маркетинговых исследований в банковском секторе.

Материалы и методы исследования

Значительный вклад в исследовании банковского маркетинга внесли российские и зарубежные ученые В.Т. Севрук, И.О. Спицин, Я.О. Спицин, Э.А. Уткин и другие. Исследование базируется на использовании научных методов: обобщения от частного к общему и от общего к частному, анализа, прогнозирования, экономической оценки (аналогии). В ходе написания статьи использованы различные источники литературы: научная литература, статистические данные и т.д.

Результаты исследования и их обсуждение

Целью деятельности коммерческого банка является максимизация прибыли от реализации банковских услуг. Одну из ведущих ролей на пути достижения этой цели играет эффективное использование средств банковского маркетинга [1,с. 89].

Основной задачей банковского маркетинга является продвижение продукции на рынке и занятие на нем оптимальной позиции. Эта задача реализуется через функции банковского маркетинга, например, анализ окружающей среды, планирование продуктового ряда, управление потребительским спросом, рекламу и другие. Очевидно, что для успешного осуществления своей деятельности, банку необходимо обладать как можно более полным комплексом сведений о состоянии рынка. Чтобы решить эту задачу, маркетологи применяют специальные инструменты – маркетинговые исследования и анализ полученных результатов.

Исследования охватывают весь процесс маркетинга – от поиска новых идей и видов банковских продуктов (услуг) до их использования конечным потребителем. Поэтому маркетинговому исследованию подвергаются все виды деятельности и сферы банковского маркетинга, а именно сами банковские продукты, вкладчики (инвесторы-покупатели, инвесторы-продавцы), финансовые рынки, места (пункты) реализации, реклама и т.д.

Маркетинговые исследования включают в себя целый комплекс видов деятельности: анализ возможностей финансового рынка и его секторов; изучение поведения потребителей банковских услуг; изучение банков-конкурентов на финансовом рынке; изучение банковских продуктов по их качеству, привлекательности и др.; анализ данных о реализации банковских продуктов; действие экономических, политических, технологических, культурных и других факторов, влияющих на рынок банковских продуктов и услуг; маркетинговая инфраструктура рынка, то есть наличие в достаточном количестве посредников для продажи банковских продуктов, филиалов банка в различных регионах и т.п.; средний уровень цен на банковские услуги; выбор «ниши», т.е. наиболее благоприятного сегмента рынка банковских услуг.

Рассмотрим каждое из них. Что касается первого, то здесь нужно сказать, что национальный финансовый рынок, кроме банковского сектора включает в себя: денежный рынок, валютный рынок, рынок пенсионных услуг, рынок ценных бумаг, рынок страховых услуг и рынок небанковских финансовых учреждений.

Изучение поведения потребителей банковских услуг частично пересекается с изучением рынка, в общем, конкретизируя его. Оно включает: более подробный анализ клиентуры и ее сегментирование по географическому, демографическому, психографическому и поведенческому признакам; изучение стимулов, заставляющих покупателей приобретать продукт, производимый рассматриваемым банком. При этом учитывается удобство его приобретения, цена, предоставление дополнительных услуг и т.п.; изучение возможностей воздействия на клиентов и их информирования путем использования рекламы, публикаций в СМИ, участия в выставках и т.п.; изучение реакции потребителей на выпускаемые товары и тенденций развития спроса [2, с. 67].

Для получения такой информации наиболее эффективным является личный опрос клиентов, но могут использоваться и другие формы опросов. Применяется также метод наблюдения (например, при сегментировании потребителей в пределах микрорайона с учетом наличия общественного транспорта, интенсивности дорожного движения и т.п.). В результате, банк определяет профиль своего сегмента потребителей и, ориентируясь на него, выстраивает свою дальнейшую маркетинговую стратегию, стараясь сохранить прежних клиентов и привлечь новых.

Изучение банков-конкурентов на финансовом рынке включает в себя несколько задач: выявление конкурентов, которое представляет собой анализ банков, занимающих рассматриваемый сектор рынка и их продуктов; выявление приоритетных целей конкурентов; выявление стратегий конкурентов – это поиск и анализ сведений о маркетинговом комплексе конкурентов, в том числе о характерных особенностях их банковских продуктов, особенностях обслуживания клиентов, зоне распространения услуг и т.п.; преимущества и недостатки конкурентов с точки зрения потребителей. Опрос клиентов при таком направлении исследований применяется нечасто. В основном пользуются методами наблюдения, изучения публикаций, получения информации у официальных организаций. Получаемая таким образом информация очень помогает банку в конкурентной борьбе, так как она включает точные сведения о слабых сторонах банках – конкурентов. Результатом исследований является выработка конкурентной стратегии и возможность занять наиболее благоприятное положение в своей рыночной нише. Изучение банковских продуктов по их качеству, привлекательности и др. Сюда входит анализ предоставляемых банковских, депозитных, кредитных услуг, посредническая деятельность, валютные операции банков и др.

Анализ данных о реализации банковских продуктов. На основе данных Комитета по надзору финансового рынки и финансовых организаций НБ РК представляем динамику депозитов физических и юридических лиц за 2011–2013 годы. В табл. 1 представлен рэнкинг отечественных банков по вкладам физических лиц (ТОП-20 крупнейших банков).

Безусловными лидерами по приросту депозитов являются ДО АО «Банк ВТБ» (Казахстан) и АО «Банк RBK», которые по итогам 2013 года показали прирост вкладов по физическим лицам в 2 раза по сравнению с 2012 годом, а в 2012 году по сравнению с 2011 годом эти банки увеличили вклады физических лиц в 2,2 и 2,7 раза соответственно.

Существенный прирост в 2013 году по сравнению с 2012 годом наблюдался в банках – ДБ АО «Сбербанк», АО «Жилстройсбербанк», АО «Евразийский Банк» и АО «Цеснабанк» – 87,6 %, 47,5 %, 43 % и 34,7 % соответственно, а в 2012 по сравнению с 2011 годом ДБ АО «Сбербанк», АО «Жилстройсбербанк», АО «Евразийский Банк» и АО «Цеснабанк» также показывали увеличение на 68,75 %, 79 %, 53,3 % И 60,3 % соответственно.

Следует отметить, что значительно поменял свои позиции ДО АО Банк ВТБ (Казахстан), поднявшись до 17-го места, АО «Банк RBK» с 18-го до 14-го места, ДБ АО «Сбербанк» с 9-го до 7-го места. Остальные банки претерпели незначительные изменения.

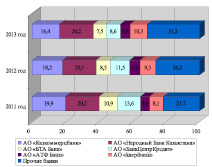

Тройка лидеров по привлеченным вкладам АО «Народный Банк Казахстана», АО «Казкоммерцбанк» и АО «БанкЦентрКредит» удерживают свои позиции в данной категории и показывают стабильный рост на протяжении последних трех лет. На рис. 1 представлена динамика структура рынка депозитных услуг для физических лиц за последние три года. Очевидно, что три лидирующие позиции на данном рынке неизменно занимали Народный Банк Казахстана (доля в среднем составляла 38,5 %), Казкоммерцбанк (в среднем -30,3 %), Банк Центр Кредит Банк (в среднем – 34,4 %).

Рис. 1. Динамика структуры рынка депозитных услуг для физических лиц, в %

Таблица 1

Рэнкинг банков по вкладам физических лиц (ТОП-20 крупнейших банков) млн. тенге

|

Место в рэнкинге |

Наименование банка |

Вклады физических лиц |

||||||||

|

01.01.12 |

01.01.13 |

01.01.14 |

01.01.12 |

01.01.13 |

Отклонение 2012 г./ 2011 г. ( %) |

Доля вкладов физических лиц в обязательствах на 01.01.13 |

01.01.14 |

Отклонение 2013 г./ 2012 г. ( %) |

Доля вкладов физических лиц в обязательствах на 01.01.14 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

1 |

1 |

АО «Народный Банк Казахстана» |

559 209,1 |

686 426,5 |

22,7 |

33,7 |

799 852,9 |

16,5 |

38,5 |

|

2 |

2 |

2 |

АО «Казкоммерцбанк» |

550 670,9 |

621 488,6 |

12,9 |

29,7 |

647 284,8 |

4,2 |

30,3 |

|

3 |

3 |

4 |

АО «БанкЦентрКредит» |

376 138,5 |

391 869,3 |

4,2 |

40,4 |

339 903,5 |

– 13,3 |

34,4 |

|

4 |

5 |

5 |

АО «БТА Банк» |

302 213,8 |

291 932,9 |

– 3,4 |

22,3 |

297 085,2 |

1,8 |

31,9 |

|

5 |

4 |

3 |

АО «kaspibank» |

222 723,8 |

319 162,0 |

43,3 |

61,1 |

408 425,4 |

28,0 |

53,3 |

|

6 |

6 |

6 |

АО «АТФБанк» |

155 200,3 |

211 478,9 |

36,3 |

27,0 |

227 934,8 |

7,8 |

27,6 |

|

7 |

8 |

10 |

АО «Альянс Банк» |

112 836,5 |

156 468,6 |

38,9 |

27,8 |

161 047,6 |

2,9 |

29,2 |

|

8 |

7 |

8 |

АО «Цеснабанк» |

99 337,7 |

159 218,6 |

60,3 |

28,0 |

214 415,5 |

34,7 |

25,2 |

|

Окончание табл. 1 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

9 |

9 |

9 |

АО «Жилстройсбербанк Казахстана» |

73 736,4 |

131 972,5 |

79,0 |

68,8 |

194 610,4 |

47,5 |

75,8 |

|

10 |

10 |

7 |

ДБ АО «Сбербанк» |

70 566,6 |

119 053,2 |

68,7 |

18,5 |

223 374,6 |

87,6 |

24,3 |

|

11 |

11 |

11 |

АО «Евразийский Банк» |

63 659,1 |

97 570,7 |

53,3 |

23,3 |

139 570,9 |

43,0 |

26,4 |

|

12 |

13 |

13 |

АО «Нурбанк» |

54 234,9 |

46 815,6 |

– 13,7 |

25,4 |

54 232,6 |

15,8 |

25,8 |

|

13 |

12 |

12 |

АО «Темирбанк» |

45 896,6 |

53 797,1 |

17,2 |

24,5 |

66 185,8 |

23,0 |

27,8 |

|

14 |

14 |

15 |

ДБ АО «HSBC БАНК КАЗАХСТАН» |

21 738,8 |

28 824,2 |

32,6 |

18,9 |

31 819,8 |

10,4 |

19,8 |

|

15 |

18 |

18 |

АО «Казинвестбанк» |

11 412,8 |

10 534,1 |

– 7,7 |

10,0 |

8 187,0 |

– 22,3 |

10,0 |

|

16 |

16 |

16 |

АО «ДБ»АЛЬФА-БАНК» |

10 673,7 |

15 398,6 |

44,3 |

13,3 |

23 098,1 |

50,0 |

15,8 |

|

17 |

19 |

19 |

АО «Delta Bank» |

6 239,2 |

9 567,6 |

53,5 |

7,8 |

7 362,4 |

– 23,0 |

0,04 |

|

18 |

15 |

14 |

АО «Банк RBK» |

6 099,6 |

16 453,8 |

в 2,7 раза ув. |

22,4 |

33 764,2 |

в 2 раза ув. |

16,4 |

|

19 |

17 |

17 |

ДО АО Банк ВТБ (Казахстан) |

4 736,2 |

10 651,2 |

в 2,2 раза ув. |

13,4 |

20 064,1 |

в 2 раза ув. |

15,9 |

|

20 |

20 |

20 |

АО «Ситибанк Казахстан» |

4 419,7 |

5 097,4 |

15,3 |

1,9 |

4 465,1 |

– 12,4 |

1,6 |

|

ИТОГО |

2 751 744,2 |

3 383 781,4 |

23,0 |

29,6 |

3 902 684,7 |

15,3 |

30,5 |

|||

|

ВСЕГО |

2 764 070,2 |

3 415 105,0 |

23,5 |

28,8 |

3 949 434,3 |

15,6 |

30,9 |

|||

Примечание. Таблица составлена по данным из [3].

Рассмотрим рэнкинг коммерческих банков по вкладам юридических лиц (ТОП-20 крупнейших банков (табл. 2).

Рис. 2. Количество филиалов банков второго уровня на 01.09.2014 г.

Таблица 2

Рэнкинг банков по вкладам юридических лиц (ТОП-20 крупнейших банков) млн. тенге

|

Место в рэнкинге |

Наименование банка |

Вклады юридических лиц |

||||||||

|

01.01.12 |

01.01.13 |

01.01.14 |

01.01.12 |

01.01.13 |

Отклонение 2012 г./ 2011 г. ( %) |

Доля вкладов юридических лиц в обязательствах на 01.01.13 |

01.01.14 |

Отклонение 2013 г./ 2012 г. ( %) |

Доля вкладов юридических лиц в обязательствах на 01.01.14 |

|

|

1 |

1 |

2 |

АО «Народный Банк Казахстана» |

960 069,2 |

969 614,1 |

1,0 |

47,6 |

886 069,4 |

– 7,7 |

42,6 |

|

2 |

2 |

1 |

АО «Казкоммерцбанк» |

828 371,4 |

861 363,3 |

4,0 |

41,1 |

985 668,1 |

19,0 |

46,2 |

|

6 |

4 |

5 |

АО «БанкЦентрКредит» |

315 413,6 |

361 717,9 |

14,7 |

36,9 |

444 361,8 |

22,8 |

45,0 |

|

3 |

8 |

8 |

АО «БТА Банк» |

433 871,5 |

249 252,3 |

– 42,5 |

19,0 |

253 670,3 |

1,8 |

19,8 |

|

13 |

15 |

10 |

АО «kaspibank» |

95 330,7 |

93 619,0 |

– 1,8 |

17,9 |

179 147,6 |

91,4 |

23,3 |

|

4 |

6 |

6 |

АО «АТФБанк» |

367 471,4 |

261 985,9 |

– 28,7 |

33,6 |

329 358,1 |

25,7 |

39,9 |

|

9 |

10 |

12 |

АО «Альянс Банк» |

179 667,8 |

177 936,1 |

– 1,0 |

31,6 |

145 012,4 |

– 18,5 |

26,3 |

|

8 |

5 |

4 |

АО «Цеснабанк» |

241 883,9 |

356 697,4 |

47,5 |

62,8 |

474 021,2 |

32,9 |

55,7 |

|

19 |

20 |

20 |

АО «Жилстройсбербанк Казахстана» |

– |

– |

– |

– |

– |

– |

– |

|

5 |

3 |

3 |

ДБ АО «Сбербанк» |

318 345,9 |

374 716,5 |

17,7 |

58,2 |

474 200,3 |

26,5 |

51,6 |

|

10 |

9 |

9 |

АО «Евразийский Банк» |

166 272,4 |

198 099,3 |

19,1 |

47,4 |

244 951,4 |

23,6 |

46,3 |

|

11 |

13 |

17 |

АО «Нурбанк» |

105 691,2 |

100 165,5 |

– 5,2 |

54,3 |

93 606,9 |

– 6,5 |

44,6 |

|

14 |

12 |

13 |

АО «Темирбанк» |

89 457,4 |

102 906,4 |

15,0 |

47,0 |

121 595,0 |

18,2 |

51,0 |

|

12 |

11 |

15 |

ДБ АО «HSBC БАНК КАЗАХСТАН» |

101 736,9 |

109 437,2 |

7,6 |

71,7 |

109 9439,0 |

0,5 |

68,3 |

|

16 |

16 |

19 |

АО «Казинвестбанк» |

50 465,5 |

88 019,4 |

74,4 |

84,8 |

68 241,0 |

– 22,5 |

83,1 |

|

17 |

17 |

16 |

АО «ДБ»АЛЬФА-БАНК» |

48 825,5 |

67 359,3 |

38,0 |

58,2 |

94 998,5 |

41,0 |

64,9 |

|

15 |

14 |

14 |

АО «Delta Bank» |

62 073,1 |

96 986,4 |

56,2 |

79,4 |

116 463,9 |

20,0 |

69,3 |

|

20 |

18 |

11 |

АО «Банк RBK» |

– |

48 910,9 |

100 |

66,6 |

148 282,7 |

в 3 раза ув. |

71,8 |

|

18 |

19 |

18 |

ДО АО Банк ВТБ (Казахстан) |

23 916,5 |

39 564,7 |

65,4 |

49,8 |

72 516,8 |

83,3 |

57,4 |

|

7 |

7 |

7 |

АО «Ситибанк Казахстан» |

311 495,1 |

257 571,8 |

– 17,3 |

95,0 |

265 419,4 |

3,0 |

96,8 |

|

ИТОГО |

4 700 359,0 |

4 815 923,4 |

2,5 |

95,6 |

5 507 533,8 |

14,4 |

43,1 |

|||

|

ВСЕГО |

5 034 962,8 |

5 118 368,7 |

1,7 |

44,8 |

5 896 175,6 |

15,2 |

44,1 |

|||

Примечание. Таблица составлена по данным из [3].

По приросту вкладов юридических лиц в 2013 году лидером является АО «Банк «RBK»: объем вкладов по сравнению с 2012 годом увеличился в 3 раза. Также значительное увеличение по вкладам в 2013 году наблюдалось у банков АО «kaspibank», ДБ АО Банк ВТБ (Казахстан), АО ДБ «Альфа-Банк» – 91,4 %, 83,3 % и 41 % соответственно. Увеличение объема вкладов в этих банках повлияло на их места в рэнкинге следующим образом: АО «kaspibank» с 15-го места поднялся на 10-е, ДБ АО Банк ВТБ (Казахстан) с 19-го на 18-е, АО ДБ «Альфа-Банк» с 17-го на 16-е. В 2012 году по сравнению с предыдущим годом снижение объема вкладов юридических лиц наблюдалось у следующих банков: АО «БТА Банк» – на 42,5 %, АО «АТФБанк» – на 28,7 % и АО «Ситибанк Казахстан» – на 17,3 %, хотя это не повлияло на их места в рэнкинге.

Действие экономических, политических, технологических, культурных и других факторов, влияющих на рынок банковских продуктов и услуг. Эти факторы составляют окружающую среду маркетинга и относятся к неконтролируемым факторам окружающей среды, влияющим на результаты маркетинговых исследований.

По результатам исследования банк предпринимает определенные действия, а дальнейший мониторинг показывает, насколько они были успешны, а значит, и насколько верно маркетинговое исследование отразило реальное положение дел.

Маркетинговая инфраструктура рынка, то есть наличие в достаточном количестве посредников для продажи банковских продуктов, филиалов банка в различных регионах.

Для получения этих сведений используются различные методы исследований. В некоторых случаях необходим опрос потребителей (в основном при анализе клиентуры), но чаще рынок изучается по различным публикациям, документам и т.п. Банк может обращаться за информацией в специальные организации, изучающие и анализирующие финансовые процессы на банковском рынке. Основным источником информации коммерческих банков выступает официальный сайт Комитета по надзору финансового рынка и финансовых организаций НБ РК (www.afn.kz), сайт казахстанской фондовой биржи (www.kase.kz), где банки публикуют ежеквартальные финансовые отчеты и ежегодная аудиторская отчетность, а также официальные вебсайты банков-конкурентов. Немаловажную роль также играет самостоятельное наблюдение за поведением потребителей, банков-конкурентов и протеканием рыночных процессов. На основе полученной информации руководство банка оценивает привлекательность рассматриваемого рынка исходя из его размеров, темпов роста, наличия входных барьеров и других критериев. В результате принимается или не принимается решение о внедрении определенного банковского продукта [4,с. 231].

Заключение

Результаты всего комплекса маркетинговых исследований используются для формирования наиболее эффективной маркетинговой стратегии банка. Она содержит два блока информации: прогноз развития целевого сегмента рынка и варианты изменения, в соответствии с ним, маркетингового комплекса банка (например, внедрение новых банковских продуктов, изменение зоны обслуживания и т.п.). При правильной разработке стратегии работа банка становится более эффективной, и он без труда может победить конкурентов, не использующих средства маркетинга или использующих их не в полной мере. В итоге банк добивается увеличения прибыли, что является его основной целью. Таким образом, маркетинговые исследования при своей кажущейся незначительности являются важным этапом в достижении генеральных целей банка, которым нельзя пренебрегать. Поэтому следует ожидать, что при глобальном внедрении маркетинговых исследований в практику казахстанских банков произойдет значительный скачок в их развитии. При этом будет улучшено как финансовое положение самих банков, так и уровень обслуживания клиентов, ассортимент банковских продуктов и прочие маркетинговые показатели.

Библиографическая ссылка

Бисенова Р.А., Кулакаева И.Б., Смагулова Ж.Б. МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ В КОММЕРЧЕСКИХ БАНКАХ // Успехи современного естествознания. 2015. № 1-4. С. 667-672;URL: https://natural-sciences.ru/en/article/view?id=34877 (дата обращения: 15.05.2026).