Эта проблема решается в рамках межбюджетных отношений. Межбюджетные отношения - понятие многообразное. В отечественных публикациях нет единой точки зрения по поводу экономического содержания этого понятия. Одни авторы не видят различия между межбюджетными отношениями, бюджетным федерализмом и бюджетным регулированием; другие сводят содержание межбюджетных отношений к системе оказания финансовой помощи регионам и местным самообразованиям.

По нашему мнению, межбюджетные отношения по своей природе относятся к особой фазе процесса формирования и реализации ядра системы государственных финансов - бюджета. Содержание этих отношений задано целевой функцией данной фазы, а именно перераспределением финансовых средств с участием различных уровней государственного бюджета, адекватных способу организации государственной власти и управления.

В процессе такого перераспределения происходит приведение бюджетных средств среднего и нижнего - регионального и муниципального - уровней в соответствие с объективными потребностями финансового покрытия включенных в комплекс обеспечиваемых за счет государства социально-экономических потребностей соответствующего уровня (субъекта РФ или муниципального образования). Анализ состава указанных потребностей и расходных полномочий, относящихся к уровню субъекта РФ, позволяет сделать вывод о том, что в основе государственного финансового обеспечения комплекса социально-экономических потребностей лежит обобществление общественно - хозяйственного процесса на различных уровнях его организации.

Несмотря на то, что в разных странах круг полномочий различных уровней управления существенно различается, в последнее время сформировалась общая тенденция постепенного расширения полномочий низших эшелонов власти в сфере финансов. Данная тенденция обусловлена задачами повышения эффективности расходования государственных средств, более полного учета интересов населения.

Децентрализация бюджетной системы России в 90-х гг. привела к серьезному перераспределению бюджетных ресурсов государства в пользу территориальных органов управления. Федеральный центр освобождался от части управленческих функций и финансирования ряда социальных программ, которые в федеративных государствах обычно осуществляются на региональном и местном уровне, тем самым, делая попытку преодолеть дефицитность федерального бюджета, оказывающую негативное воздействие на развитие экономики в целом.

В настоящее время Россия и по статусу субъектов (республики, края, области), и по их экономическим возможностям (доноры, реципиенты) является «асимметричной федерацией». В связи с этим особое значение приобретает работа по конкретизации предметного наполнения полномочий и ответственности каждого из уровней государственной власти за эффективность решения вопросов социально-экономического развития воспроизводственного комплекса. Осуществляемое при этом разделение полномочий между различными уровнями федеративных образований должно быть в максимально возможной степени ориентировано на учет интересов участников федеративных отношений и обеспечение благоприятных условий для экономического роста федерации в целом и ее субъектов.

Предусмотрено два типа полномочий органов государственной власти субъектов Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации. Во-первых, это полномочия, осуществление которых финансируется из бюджета субъектов Российской Федерации. Федеральное регулирование здесь может быть только рамочным. При этом субъекты Российской Федерации вправе принимать к своему рассмотрению другие вопросы, если они не отнесены ни к ведению органов государственной власти Российской Федерации, ни к ведению органов местного самоуправления. Во-вторых, это полномочия по предметам совместного ведения Российской Федерации и субъектов Российской Федерации, осуществляемые органами государственной власти субъектов Российской Федерации, но финансируемые в форме целевых субвенций из федерального бюджета и поэтому детально регулируемые органами государственной власти Российской Федерации.

В соответствии с концепцией бюджетной реформы предполагается, что окончательное разграничение полномочий по уровню власти должно произойти к 1 января 2006 г.

Модернизация межбюджетных отношений, на наш взгляд, должна базироваться на учете их взаимосвязи с воспроизводственным процессом. Это означает принципиально иную постановку ряда вопросов с позиции совершенствования финансирования развития регионального воспроизводства.

Рассматривая проблему развития экономики регионов, одни авторы отмечают, что главными источниками финансирования реального развития должны стать составные части дохода от собственности - амортизация, процент на капитал и земельная рента, другие связывают реальную отдачу с кругооборотом капитала, труда, продукта и дохода. На наш взгляд, все упирается не в перераспределение конкретных объектов собственности, а в то, что в соответствии с закрепляемыми за Федерацией и субъектами Федерации бюджетными полномочиями перераспределяются функции регулирования прав владения, распоряжения, пользования таким образом, чтобы обеспечить максимальную отдачу от воспроизводства собственности.

Поэтому при обосновании направлений совершенствования межбюджетных отношений во главу угла следует ставить задачу достижения такой сбалансированности бюджетов различных уровней, которая позволила бы регионам, активно используя потенциал всех форм собственности, иметь собственную базу финансовых ресурсов как основу саморазвития и самообеспечения воспроизводственного процесса.

Поскольку каждый из уровней государственного бюджета, так или иначе, участвует в воспроизводственном процессе на соответствующем уровне системы национальной экономики, то межбюджетные отношения решают конкретную инвестиционно-финансовую задачу - корректируют и придают конкретные форму и масштаб участию средств государственного бюджета того или иного уровня в воспроизводственном процессе.

Различные трактовки инвестиционно - финансовых отношений складывающихся с участием средств государственного бюджета, встречающиеся в экономической литературе, в конечном счете, сводятся к двум возможных подходам. В рамках первого, реализуемого в настоящее время, государство «отстраняется» от роли собственника, а формирует только правила игры («монетаристский вариант»); в рамках второго государство активно участвует в инвестиционном процессе, действуя по общим для всех участников рынка капитала правилам («кейнсианский вариант»).

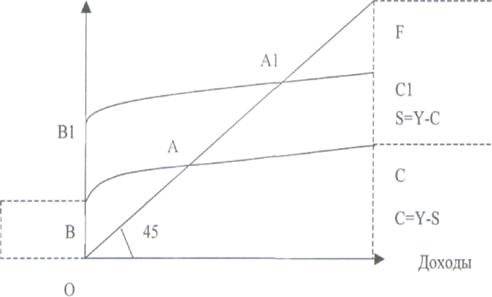

Представляется, что для конкретизации роли межбюджетных отношений в развитии воспроизводственного процесса конструктивен методологический подход к анализу взаимосвязей между доходами и расходами, сбережениями и инвестициями, сформировавшийся в рамках кейнсианской финансовой парадигмы - так называемый «кейнсианский крест» (рисунок 1).

Предположим, что доходы равны расходам применительно к уровню бюджетных отношений и воспроизводственного процесса отдельно взятого субъекта РФ. На рисунке 1 это равенство отображено прямой OF с углом наклона к оси доходов 45 градусов. Известно, что часть полученного дохода направляется на потребление С, а другая часть формирует сбережения S. Расходы участников воспроизводственного процесса растут, но не в такой степени, как увеличиваются доходы. Кривая ВС, отражающая процесс потребления, постепенно приближается к линии, параллельной оси доходов, что соответствует относительному убыванию доли расходов в совокупных доходах.

Рисунок 1. Кейнсианский подход к анализу доходов, расходов, сбережений и инвестиций

В начале каждого цикла воспроизводства потребительские расходы обеспечиваются не столько за счет текущих доводов, сколько за счет прошлых сбережений (AS). В точке А сбережения равны нулю, то есть они все инвестируются в развитие воспроизводства, в дальнейшем часть текущих доходов начинает накапливаться в виде сбережений данного цикла воспроизводства. Допустим, что воспроизводство хозяйственного комплекса региона нуждается в более активном инвестиционном процессе. Это означает, что в начале каждого цикла мы должны иметь больший запас сбережений, чтобы инвестировать его в развитие воспроизводства. Кривая ВС должна смениться на кривую В1С1. Произойдет смещение точки равновесия А в позицию А1. Источником таких перемен может быть, прежде всего, внешняя финансово-инвестиционная экспансия в хозяйственный комплекс региона, осуществляемая, в частности, за счет перераспределения бюджетных ресурсов с одного уровня на другой.

Анализируя возможность коррекции участия средств государственного бюджета в воспроизводственном процессе за счет перераспределения финансовых ресурсов в рамках межбюджетных отношений, необходимо выделить факторы данного процесса. Они установлены, исходя из элементов внутренней структуры межбюджетных отношений:

- сбалансированность первичного распределения финансовых средств между различными уровнями бюджета и распределения курируемых государством социально-экономических потребностей;

- масштабы встречных финансовых потоков между различными уровнями бюджета, возникающих в процессе перераспределения средств в рамках межбюджетных отношений;

- форма предоставления средств в рамках межбюджетных отношений (на возвратной или безвозвратной для получателя основе;

- целевой (то есть связанный условиями) или свободный характер средств, предоставленных бюджету субъекта РФ в рамках межбюджетных отношений;

- инерция финансовой политики, сформировавшаяся в ходе развития межбюджетных отношений.

Необходимость сбалансированности первичного распределения финансовых средств между различными уровнями бюджета и распределения курируемых государством социально-экономических потребностей обусловлена тем, что для воспроизводственного процесса хуже всего располюсование указанных форм распределения, означающее финансовую необеспеченность многих социально-экономических потребностей и необходимость увеличения трансакционных издержек за счет наращивания перераспределительных процессов.

Это предполагает переход от традиционных методов планирования бюджетных доходов от достигнутого уровня к оценке финансовых возможностей территорий и их учету в системе распределительных отношений. Данный подход является превалирующим в мировой практике построения системы межбюджетных отношений и его реализация в российской практике будет являться свидетельством проведения рыночных реформации на принципах финансового самообеспечения и саморазвития. При этом масштабы встречных финансовых потоков между различными уровнями бюджета, возникающих в процессе перераспределения средств в рамках межбюджетных отношений, должны быть минимизированы.

Анализ эволюции российских межбюджетных отношений под углом зрения взаимодействия между федеральным центром и отдельными субъектами РФ в организации воспроизводственного процесса показывает, что в структуре форм финансового выравнивания произошел сдвиг в сторону увеличения доли финансовых трансфертов. Изменения в бюджетном и налоговом законодательствах Российской Федерации, вступившие в действие с 2001 г., вряд ли позволят обеспечить достаточность собственной финансовой основы регионов. Упор на дотационные формы межбюджетного регулирования означает рост зависимости экономического развития территорий от вышестоящих уровней, снижение стимулов к наращиванию собственного финансового потенциала.

Более надежным способом по сравнению с другими видами бюджетного регулирования для регионов выступают системы налогового перераспределения, поскольку вероятность сокращения государством доли налоговых поступлений, как правило, меньше вероятности уменьшения общей суммы дотаций и субвенций. Рассматривая проблемы межбюджетных отношений, следует особое внимание обратить на распределение налоговых доходов между бюджетами субъектов Российской Федерации и федеральным бюджетом. В последние годы наблюдается тенденция к снижению доли налоговых доходов региональных бюджетов в совокупных налоговых доходах консолидированного бюджета страны, хотя в Бюджетном кодексе РФ статьей 48 закреплена пропорция 50/50, определяющая должное соотношение доходов федерального бюджета и консолидированных бюджетов субъектов Федерации. И в то же время явно заметно увеличение расходных обязательств. В результате сокращается обеспеченность регионов финансовыми ресурсами. К тому же сложившаяся в настоящее время налоговая база территориальных бюджетов по прежнему основана на расщеплении регулирующих налогов и существенно зависит от ставок распределения налогов между федеральным и региональными бюджетами. По существующим оценкам, более 80% налоговых доходов региональных и местных бюджетов формируются за счет отчислений от федеральных налогов.

Негативное влияние на стабильность региональных бюджетов оказывают также ежегодно вносимые изменения в распределение налоговых доходов и сборов. При этом происходящие изменения в налоговом законодательстве зачастую далеко не равнозначны по своим последствиям для отдельных регионов и в ряде случаев могут привести к существенному сокращению собственных доходов региональных бюджетов, редукции воспроизводственного процесса субъектов Федерации.

Список литературы

- Бюджетная система Российской Федерации: Учебник. /Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999.

- Задорнов М.М. Финансовая политика государства и возможности ее реализации //Финансы. - 1999.- N 1с.6

- http://www.minfin.ru/ - Официальный сайт Министерства Финансов РФ

Библиографическая ссылка

Чеченов А.А., Калов З.А., Чеченова Л.С. РОЛЬ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В ВОСПРОИЗВОДСТВЕННОМ ПРОЦЕССЕ // Успехи современного естествознания. 2006. № 6. С. 16-19;URL: https://natural-sciences.ru/ru/article/view?id=10495 (дата обращения: 15.05.2026).