Неотъемлемой частью государственного управления является государственный финансовый контроль, который обеспечивает законность, целесообразность и результативность образования, распределения и использования государственных финансовых ресурсов. Эту функцию управления государство делегирует органам государственного финансового контроля, деятельность которых осуществляется в соответствии с установленными нормами права, основными источниками которого являются: Конституция РФ, Гражданский кодекс РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, федеральные законы и законы субъектов РФ, законодательные акты органов местного самоуправления и др.

Цель исследования. Проанализировать организационные основы внутреннего и внешнего государственного финансового контроля не только на федеральном уровне, но и на уровне субъекта РФ – Ростовской области. Предложить направления развития в среднесрочной перспективе как внешнего, так и внутреннего государственного финансового контроля.

Материалы и методы исследования

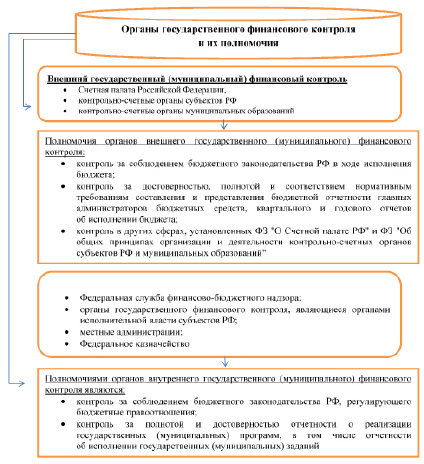

В условиях реализации Федерального закона № 116783-4 «О внесении изменений в Бюджетный кодекс РФ и Кодекс РФ об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства РФ» произошло четкое деление органов государственного (муниципального) финансового контроля в РФ на внешние и внутренние, выборка изменений автором схематично представлена на рис. 1.

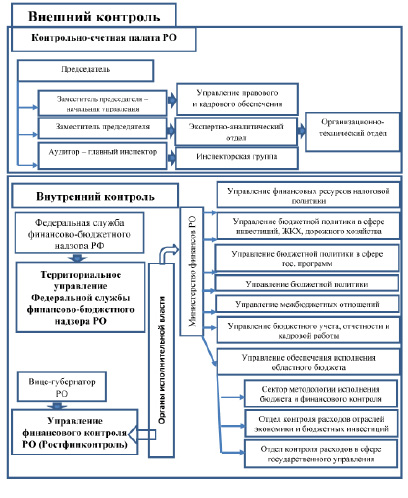

Разграничение полномочий органов внешнего и внутреннего государственного (муниципального) финансового контроля предполагает, что внешний контроль осуществляется органами, образованными законодательными органами власти, а именно Счетной палатой РФ, контрольно-счетными органами субъектов РФ и муниципальных образований. Характеристика органов внешнего и внутреннего государственного финансового контроля на региональном уровне представлена на рис. 2.

Счетная палата РФ является постоянно действующим органом внешнего государственного финансового контроля, образуемым Федеральным Собранием РФ на основании ст. 101 Конституции РФ и подотчетна ему. Счетная палата осуществляет контроль за исполнением федерального бюджета на основе принципов законности, объективности, независимости и гласности и является полноправным участником бюджетного процесса, обладающим достаточными полномочиями для эффективного контроля за государственными финансами и имуществом. Благодаря принятым в 2013 и 2014 гг. изменениям в Федеральный закон «О Счетной палате Российской Федерации» [5], полномочия контрольного ведомства были существенно расширены, а также заложен значительный потенциал развития на перспективу. Так, в 2013 г. к задачам Счетной палаты добавился аудит государственных программ, аудит достижения стратегических целей социально-экономического развития РФ, экспертиза проектов федеральных законов, международных договоров, документов стратегического планирования и иных документов, затрагивающих вопросы формирования, управления и распоряжения федеральными и иными ресурсами, а также вопросы бюджетно-финансовой политики и совершенствования бюджетного процесса. Счетной палате также было предоставлено право обращаться к субъекта законодательной инициативы с предложениями о совершенствовании бюджетного законодательства и развитии финансовой системы страны. Одной из ключевых стала норма, согласно которой правоохранительные органы теперь в обязательном порядке должны информировать Счетную палату о ходе рассмотрения переданных им материалов по итогам проверок.

Рис. 1. Органы внешнего и внутреннего государственного (муниципального) финансового контроля в РФ и их полномочия

Рис. 2. Региональные органы государственного финансового контроля в Ростовской области

Согласно поправкам в Федеральный закон «О Счетной палате Российской Федерации» 2014 г., Счетная палата получила право проводить проверки правильности и эффективности использования негосударственными пенсионными фондами и страховыми медицинскими организациями передаваемых им государственных средств – страховых взносов на обязательное социальное страхование. Кроме того, теперь Счетная палата может проводить экспертизу и готовить заключения на законопроекты, принятие которых может привести к изменению доходов федерального бюджета и бюджетов государственных внебюджетных фондов.

Таким образом, Счетной палате РФ удалось построить в России действенную систему внешнего государственного финансового контроля, основанную на единых организационных принципах и методологии.

Внутренний контроль осуществляется органами финансового контроля, образованными и подотчетными исполнительной власти. На федеральном уровне органами внутреннего государственного финансового контроля являются Федеральная служба финансово-бюджетного надзора, органы исполнительной власти субъектов РФ, местные администрации и Федеральное казначейство. Ключевая функция внутреннего контроля заключается в разработке и представлении не только предложений по ликвидации выявленных нарушений, но и рекомендаций по повышению эффективности управления, выявлению резервов развития.

Результаты исследования и их обсуждение

Исследуя систему внутреннего и внешнего государственного финансового контроля в России, автор согласен с мнением, озвученным специалистами на международной научно-практической конференции «Государственный (муниципальный) финансовый контроль в РФ. Теория, практика, перспективы развития», которая прошла 22–23 мая 2014 г. в Приволжском федеральном университете. Так, А.В. Смирнов затронул вопросы разделения функций государственного финансового контроля на внутренний и внешний, отмечая, что «у нас есть две группы контролирующих органов, поэтому очень важно, чтобы не создавалась ситуация, когда эти органы занимаются полным дублированием друг друга» [1].

По нашему мнению, для недопущения параллелизма в работе контрольных органов внешнего и внутреннего государственного финансового контроля необходимо четко разграничить их функции и задачи. Данное разграничение автор видит в следующем:

Перспективами развития внешнего государственного финансового контроля является повсеместное применение аудита эффективности государственных расходов. Для полноценного проведения аудита эффективности, о чем свидетельствует зарубежный опыт, необходим поиск и определение контрольными органами объективных способов оценки эффективного расходования бюджетных средств. Для этого требуется адекватное развитие теоретическо-методических аспектов реализации аудита эффективности, поиск и создание аргументированных методик оценки эффективного расходования бюджетных средств. Первоочередным при разработке данных методик является определение критериев и показателей эффективности и результативности использования государственных финансовых ресурсов. Стоит признать, что именно аудит эффективности государственных расходов является перспективным механизмом, способным повлиять на повышение эффективности использования бюджетных средств, хотя и требующим дальнейшей разработки. В настоящее время существуют проблемы, мешающие полноценно применять органом внешнего контроля аудит эффективности бюджетных расходов. Так, актуальными проблемами развития аудита эффективности в системе государственного финансового контроля являются:

• Регламентация правовой сущности аудита эффективности государственных расходов. Основы аудита эффективности, безусловно, должны найти отражения в Бюджетном кодексе РФ, ФЗ «О Счетной палате РФ», ФЗ «Об общих принципах организации финансового контроля в РФ» и др.

• Разработка и правовое закрепление критериальных оценочных показателей эффективности бюджетных расходов. Необходимо разработать и законодательно регламентировать оценочные показатели эффективности государственных расходов применительно к каждой отрасли национального хозяйства страны, учитывающие специфику функциональной деятельности предприятий и учреждений.

• Утверждение унифицированного Стандарта финансового контроля «Проведение аудита эффективности государственных расходов» для всех контрольных органов. В настоящее время такой стандарт разработан и утвержден Счетной палатой РФ, но он не является обязательным для других контрольных органов. Стандартизация на уровне одного контрольного уровня – это лишь частичное решение проблемы аудита эффективности.

Перспективами развития внутреннего государственного финансового контроля является решение общих методических проблем их функциональной деятельности:

• ознакомление всех структурных подразделений органов, осуществляющих по законодательству внутренний государственный (муниципальный) финансовый контроль с новыми инструктивными документами, вышедшими в последнее время, в первую очередь новыми процедурами, связанными с завершением проверки;

• отработка применения санкций за нарушение финансово-бюджетного законодательства в соответствии с Кодексом административных правонарушений РФ;

• подготовка к осуществлению и реализация с 2015 г. предварительного и последующего контроля в области государственных закупок.

Выводы

Резюмируя все вышеизложенное, стоит отметить, что разграничение государственного финансового контроля на внешний и внутренний автор рассматривает как важный этап перевода системы государственного финансового контроля на уровень, отвечающий потребностям современного реформирования российской экономики в целом, а также совершенствования системы государственного финансового контроля.

Библиографическая ссылка

Карепина О.И. КОНЦЕПТУАЛЬНЫЕ ВОПРОСЫ РАЗВИТИЯ ВНЕШНЕГО И ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ В РОССИИ // Успехи современного естествознания. 2015. № 1-2. С. 270-274;URL: https://natural-sciences.ru/ru/article/view?id=34828 (дата обращения: 03.07.2026).