В настоящее время оценка бизнеса и инвестиционной привлекательности активов становится все более актуальной. Определение рыночной стоимости любого актива является сложной и важной задачей, решение которой требует от оценщика четкого понимания микро- и макроэкономических отраслевых аспектов: юридических и налоговых вопросов, финансовых, бухгалтерских и, конечно, технических знаний. Главной целью исследования инвестиционной привлекательности является проведение достоверной оценки рыночной стоимости проекта, актива или бизнеса не только в рамках сделок купли-продажи, но и для определения целей при принятии управленческих решений. Полученный результат оценки опирается на экспертные суждения и ряд спорных предположений, поэтому проведение корректной оценки требует от оценщика профессионализма, а именно точного знания методик и подходов оценки. Даже для наиболее привлекательных проектов, как показывает практика, реальный срок привлечения инвестиций составляет от 2 до 5 лет. За этот период возможно устаревание не только основных параметров, характеризующих идею, но и самой идеи. Следовательно, возникает потребность в научной проработке вопросов, связанных с анализом механизмов продвижения инвестиционных проектов и взаимоотношений между инвестором и реципиентом.

Для любой компании важна целенаправленная и разумная инвестиционная деятельность. Инвестируя денежные средства в реализацию различных проектов, инвестор ставит задачу достижения определенных целей в зависимости от проводимой компании политики. На казахстанском рынке инвестиций реализация инвестиционных проектов представляет собой новую и в недостаточной степени изученную сферу деятельности. Инвестиционный проект – это процесс осуществления комплекса взаимосвязанных действий, направленных на достижение определенных финансовых, экономических, социальных, инфраструктурных и политических результатов [4].

Одна из самых сложных задач в сфере экономики и управления – анализ и оценка эффективности инвестиционных проектов. Сложность обусловлена значительной степенью неопределенности, под которой понимается неполнота и неточность информации об условиях реализации проекта. Неполная наблюдаемость происходящих процессов и неопределенность развития систем составляют основные проблемы информационного обеспечения принятия инвестиционных решений, поэтому, говоря об оценке инвестиционных проектов в условиях неопределенности, необходимо отметить ограниченность традиционных методов оценки.

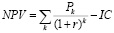

В настоящее время основным методом оценки экономической эффективности любого проекта, приносящего доход, является определение его чистой приведенной стоимости (NPV), которая является разницей между дисконтированными денежными потоками, генерируемыми проектом в будущем, и текущими инвестициями для реализации этого проекта. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Предположим, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рn. Накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам соответственно:

. (1)

. (1)

Если NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

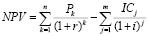

Если проект предполагает последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV преобразуется следующим образом:

, (2)

, (2)

где i – прогнозируемый средний уровень инфляции.

Метод дисконтированных денежных потоков (DCF – метод) не учитывает вероятностный характер результатов инвестиционного проекта, игнорирует стратегическую составляющую стоимости компании и не позволяет оценить вклад управленческой гибкости. Так же имеет место невозможность полноценного анализа сценариев, реально существующих при реализации большинства инвестиционных проектов. Особенно плохо работает данный метод в условиях высокой неопределенности и риска. Увеличивая норму дисконта, увеличивается рост срока окупаемости проекта и убыточности, а при значительном увеличении прогнозируемые денежные потоки перестают сказываться на NPV. Конечно, данная методика защищает инвестора от рискованных вложений, но данная процедура не имеет ничего общего с реальными денежными потоками. В связи с этим были разработаны альтернативные методы, устраняющие недостатки метода DCF. Одним из таких способов, исключающий недостатки описанного выше метода является своеобразный синтез дерева решений («decision tree») и NPV, который представляет собой ядро метода реальных опционов («real option»).

Реальный опцион – возможность принятия гибких решений в условиях неопределенности [3]. Реальный опцион – опцион, базовым активом по которому являются реальные активы: недвижимость, запасы нефти, машины и оборудование, производственные инвестиции и т.д.

Анализ реальных опционов представляет собой более полный и широкий анализ NPV, ставший основным инструментом анализа инвестиций только в 70-е гг, дополнив расчет более простых показателей – срока окупаемости и коэффициентов рентабельности. По мнению авторов [1, 2, 3, 6], применение для оценки эффективности инвестиционных проектов теории реальных опционов позволит включить в анализ большее количество влияющих факторов, чем построение модели DCF.

Применить данную теорию для оценки инвестиционной привлекательности развития проекта имеет смысл, если:

• уровень неопределенности проекта высок, но ее доля может разрешиться при поступлении в будущем новой информации;

• есть возможность осуществить управленческое воздействие – что-то изменить в том случае, когда вновь полученная информация укажет на такую необходимость;

• проект может реализовываться в несколько стадий;

• успех будущих инвестиций зависит от принимаемых решений.

Большинство из этих условий присутствует, когда речь идет о проекте развития недвижимости, но для применения метода реальных опционов соблюдение первых двух условий является необходимым. Отдельного анализа требуют возможности менеджмента по оказанию какого-либо воздействия, внесению изменений в проект на какой- либо его стадии, что позволит понять степень влияния фактора управления на результат оценки инвестиционной привлекательности проекта в дальнейшем, выявить разновидности опционов, характерные для проектов развития недвижимости, оценить затраты и условия их «приобретения».

Б. Барман и К. Нэш выделяют в своей работе [5] основные виды реальных опционов, которые могут содержаться в проектах развития в сфере недвижимости:

• опцион на отказ от проекта или сокращение его масштаба; продажа части проекта – в случае неблагоприятной рыночной ситуации или каких-либо других негативных изменений инвестор имеет возможность выйти из проекта;

• опцион на увеличение масштабов проекта – возможность строительства дополнительных площадей в будущем на участке или прилегающих к нему участках, последующих фаз (очередей) проекта;

• опцион на фазирование проекта – возможность реализации проекта очередями. Данный опцион дает возможность постепенного выхода на рынок, при реализации последующих фаз учесть опыт реализации предыдущих этапов;

• опцион на увеличение продолжительности проекта – возможность приостановить реализацию проекта в случае такой необходимости, изменить распределение затрат во времени;

• опцион на смену видов функционального использования – возможность при возникновении такой необходимости в будущем переоборудования здания с изменением его функционального использования.

Рассмотрим, какие из видов реальных опционов могут содержаться в проектах в сфере недвижимости по Карагандинской области и, в частности, по городу Караганде. В первую очередь необходимо выяснить, имеются ли ограничения для внесения изменений в проект и какие. Например, к юридическим ограничениям относят утвержденные правилами градостроительного регулирования, виды разрешенного использования участка и ограничения по плотности и высотности застройки участка. Наличие юридических ограничений позволяет рассмотреть возможности для изменения сроков реализации проекта и его масштабов. Наиболее целесообразным в данном случае является фазирование проекта, которое предусматривает поэтапное строительство и ввод объектов недвижимости, что позволяет при планировании последующих стадий опираться на результат реализации предыдущих.

В условиях нынешней стагнации рынка недвижимости (налицо тенденции к становлению рынка покупателя) выигрышной может стать корректировка параметров объекта, которые отвечают за его позиционирование. Здесь параметры определяют ориентацию на ту или иную группу потребителей. Это может быть снижение класса строительства офисного здания или жилого проекта (например, с De Luxe до Premium или Standart) используя менее дорогие материалы, сокращая набор предоставляемых дополнительных услуг в здании и др. (например, услуги парковщика, консьержа). Важно отметить, что максимальная стоимость объекта недвижимости может быть достигнута только при оптимальном соотношении его компонентов – сбалансированности.

На основе вышесказанного можно привести перечень реальных опционов для проектов развития недвижимости в г. Караганде (Казахстан):

• на изменение классности объекта недвижимости;

• на поэтапную реализацию проекта;

• на сокращение масштаба проекта;

• на стадии проектирования опцион на приостановку реализации проекта, его строительства;

• на перенесение сдачи в аренду на более поздний срок;

• на увеличение масштаба проекта в рамках, разрешенных градостроительным регламентом города;

• на выход из проекта (продажа собственной доли незавершенного объекта недвижимости);

• на изменение функционального назначения проекта в рамках, разрешенных градостроительным регламентом города.

Важно отметить, что на самой начальной стадии реализации проекта можно выявить наибольшее количество реальных опционов, причем это зависит от возможностей самого инвестора, который будет иметь свой набор реальных опционов, повышающих инвестиционную привлекательность проекта.

Выявление реальных опционов потребует тщательного анализа юридических и технических условий реализации проекта, определения экономической целесообразности, оценки затрат и выгод от их исполнения. Несмотря на это, теория оценки реальных опционов предоставляет весомый инструментарий, который позволяет учесть различные варианты, возникающие при реализации проекта. Для оценки опционов проекта применение биноминальной модели делает ее более наглядной и удобной для практического использования, позволяет расширить ее возможности. Ее главным преимуществом является возможность проследить во времени изменение цены базового актива, это дает возможность учитывать изменение цены исполнения опциона и другие параметры объекта. Биноминальная модель подразумевает определение стоимости опциона на основе построения дерева изменений стоимости базового актива во времени с использованием повышающего (u) и понижающего коэффициентов (d=1/u). Если S0 – стоимость базового актива в момент времени t0, то в момент времени t1 она будет с вероятностью q равна S0·u и с вероятностью (1-q) равна S0·d (рисунок 1). Величины q и 1-q – вероятности повышения и понижения цены соответственно.

Полученные значения дают возможность принять решение об исполнении или неисполнении опциона и найти возможные значения выплат по опциону в момент времени t1.

На рисунке показано изменение стоимости базового актива, зависимость стоимости опциона от возможных выплат в конце периода t=1.

Бинарное дерево альтернатив для базового актива

Величины u и d (причем, u=1/d) определяются исходя из предположения о том, что изменение цены базового актива может быть описано геометрическим Броуновским движением и находятся по следующим формулам:

u=

d =  (3)

(3)

Данные коэффициенты являются постоянными в любом из узлов решетки. Оценка стоимости опциона основывается на построении реплицирующего портфеля, состоящего из ∆ акций с текущей ценой S и суммы B, инвестированная в безрисковые облигации со ставкой r. Данный подход делает модель независимой от значений частотных вероятностей q. Построение реплицирующего портфеля осуществляется в каждом из узлов биноминальной решетки, кроме крайних правых, в которых возможные выплаты по опциону определяются исходя из полученного значения стоимости базового актива. Таким образом, постепенно рассчитывая стоимость опциона (выплаты) в узлах решетки и «сворачивая» модель справа налево, мы находим искомое значение – стоимость опциона в момент времени t0.

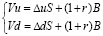

Предположим, что известны значения возможных будущих выплат по опциону Vu и Vd, можно найти значения ∆ и В из следующей системы уравнений:

В результате решения системы получим:

Найдя параметры реплицирующего портфеля, можем найти текущую стоимость опциона:

(4)

(4)

Можно сделать вывод, что применение традиционных методов оценки привлекательности инвестиционных проектов не позволяет проявить управленческую гибкость. Отсюда следует, что перспективы практического применения метода реальных опционов достаточно велики, так как использование данного инструментария позволяет направлять больше усилий на определение альтернативных путей развития проекта и меньше внимания на создание «идеальных» прогнозов. Сфера применения данной методики практически неограниченна и везде, где есть неопределенность, можно найти опционы, которые применимы для анализа объектов недвижимости.

Так же важно отметить, что метод реальных опционов рассматривает риск как вероятность получить дополнительную прибыль и (или) минимизировать убытки в случае неблагоприятного развития событий, а не только как отрицательный фактор. Следующим важным фактором является время действия опциона, которое прямо пропорционально его стоимости: чем больше мы можем владеть определенным правом, тем больше стоит это право. Использование методов реальных опционов дает возможность принятия управленческих решений на каждом этапе развития проекта в зависимости от условий внешней среды. В отличие от метода дисконтированных денежных потоков, который учитывает только поступление и расход денежных средств, метод реальных опционов позволяет учесть большее количество факторов, такие, например, как – период, в течение которого сохраняется инвестиционная возможность; неопределенность будущих поступлений; текущая стоимость будущего поступления и расходования денежных средств и стоимость, теряемая во время срока действия инвестиционной возможности.

Таким образом, теория реальных опционов является одним из наиболее перспективных методов решения целого ряда инвестиционных задач, связанных с высокой неопределенностью, который позволяет проводить адекватный анализ инвестиционных проектов, в структуру которых заложены возможности гибко реагировать на изменения экономических условий на рынке.

Библиографическая ссылка

Сихимбаев М.Р., Цыганкова М.М. ПРИМЕНЕНИЕ ТЕОРИИ РЕАЛЬНЫХ ОПЦИОНОВ ДЛЯ ОЦЕНКИ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ НЕДВИЖИМОСТИ // Успехи современного естествознания. 2015. № 1-6. С. 1009-1013;URL: https://natural-sciences.ru/ru/article/view?id=34995 (дата обращения: 04.07.2026).